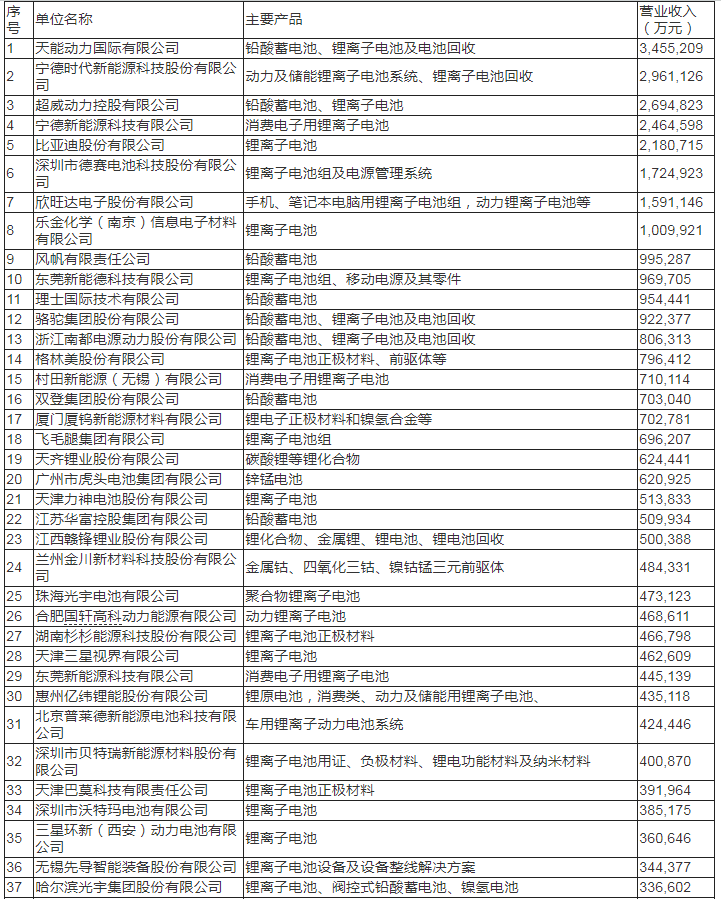

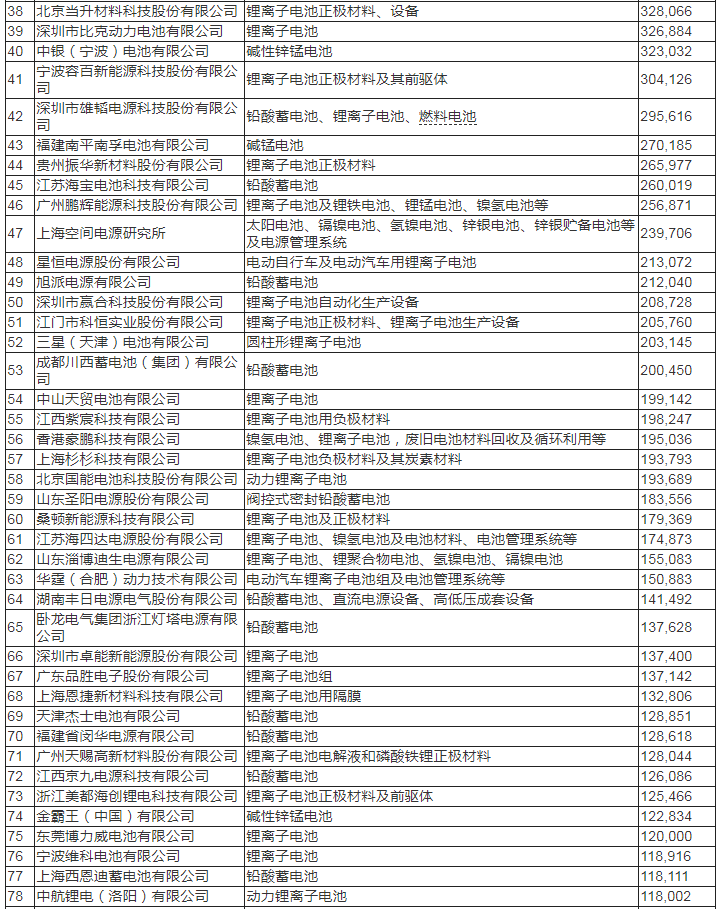

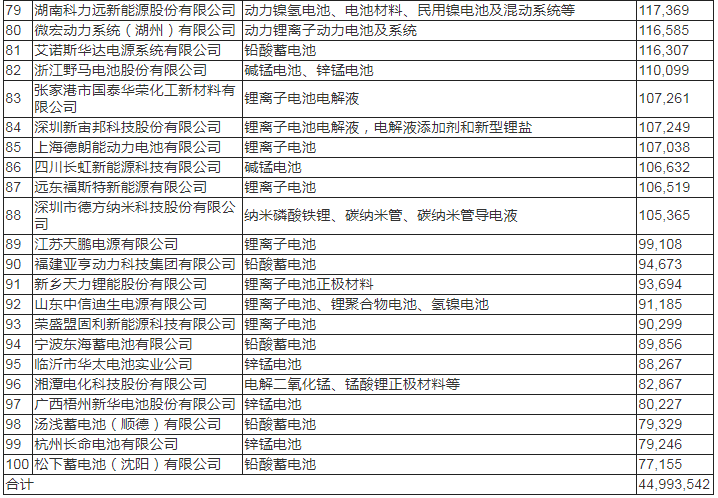

7月29日,中國化學與物理電源行業協會發布了“2018年度中國電池行業百強企業名單”。天能動力國際有限公司以345.52億元再次蟬聯中國電池行業百強企業第一,同比增長28.4%。寧德時代新能源科技股份有限公司以296.11億元位居第二,同比增長48.1%。超威動力控股有限公司以269.48億元排名第三,同比增長9.3%。寧德新能源科技有限公司和比亞迪股份有限公司分別以246.65億元和218.07億元位居第四和第五,分別增長32.7%和45.5%。

2018年度中國電池行業百強企業共實現營業收入達到4499.35億元,同比2017年3751.49億元增長19.9%。新一屆中國電池行業百強企業中鉛酸蓄電池企業25家,鉛酸蓄電池營業收入1187.46億元,占比26.4%;鋰離子電池企業39家,鋰離子電池營業收入1564.27億元,占比34.8%;鋰離子電池模組企業7家,鋰離子電池模組營業收入539.3億元,占比12%;鋅錳/堿錳電池企業9家,鋅錳/堿錳電池營業收入180.14 億元,占比4%;鎳氫/鎳鎘電池企業7家,鎳電池營業收入30.04億元,占比0.7%;材料企業26家,各種材料營業收入754.05 億元,占比16.8%;設備企業4家,營業收入63.39億元,占比1.4%。

本屆百強企業特點:

(1)企業規模進一步擴大、行業集中度再次提高:本次百強企業中首次有1家企業營業收入超過300億元;5家企業營業收入超過200億元,比2017年增加3家;超過100億元的企業有8家,比上屆增加1家;超過50億元的企業有23家,比上屆增加2家;超過20億元的有53家,比上屆增加8家。入圍企業最低營業收入 7.71億元,上屆為6.79億元。

(2)鉛酸蓄電池仍然在汽車起動、電動自行車、電動三輪車、低速電動車、電動叉車、通訊、新能源儲能等領域有很大的需求,但2018年總產量增速僅為2%。鉛酸蓄電池行業集中度進一步提高,目前全國有鉛酸蓄電池企業340多家。因國家征收消費稅,企業利潤空間進一步被壓縮,企業生存面臨更大的壓力。部分企業加大在越南、印度、中亞等地區的布局,擴大海外生產量,加大國際市場開拓力度。

(3)鉛酸蓄電池在多個領域面臨鋰離子電池的激烈競爭,從長期看,鉛酸蓄電池在通訊備用電源、電動自行車、新能源儲能、低速電動車等領域被鋰離子電池替代的速度加快。在消費類電子產品中,鋰離子電池也正在快速替代鎳氫電池,鎳氫電池的市場規模在逐步縮小,絕大部分鎳氫電池企業的鋰離子電池收入已超過鎳氫電池。

根據中國化學與物理電源行業協會統計分析,2018年中國鋰離子電池營業收入達到1727億元,比2017年的1589億元,同比增長8.7%。鋰離子電池的產量由1009億瓦時增長到1242億瓦時,同比增長23.1%。主要是由于新能源汽車動力電池和儲能用電池市場的快速增長。其中,新能源汽車用動力鋰離子電池營業收入由780億元,同比增長14.1%,達到890億元;產量由446億瓦時,同比增長45.7%,達到650億瓦時。儲能用鋰離子電池營業收入由52億元,同比增長20%,達到65億元,產量由39億瓦時,增長到52億瓦時,同比增長35%。

動力鋰離子電池市場需求巨大,但行業競爭日趨激烈,行業的整合正在持續進行中。隨著國家政策的深度調整和補貼的快速退坡,動力電池行業集中度持續提升,市場將進一步向頭部企業集中。

2018年前20家企業裝機量占比91.8%;前5家企業裝機量占比73.6%。前2家企業占比61.3%。2019年1-5月前20家企業裝機量占比96.5%;前5家企業裝機量占比80%,前2家企業占比70%。

2019年各個企業面臨著補貼大幅度下滑、能量密度及續航門檻下限提高、企業資金鏈緊張等多重壓力,市場進入快速洗牌階段,二三線梯隊企業面臨更大的資金壓力,多家企業已放棄新能源汽車動力電池業務,轉向電動工具、電動自行車等小動力市場。

2019年上半年與新能源汽車配套的動力電池企業數量降到不足70家,下半年動力電池企業數量將進一步減少。

2018年度中國電池行業百強企業排名

(按營業收入排序)