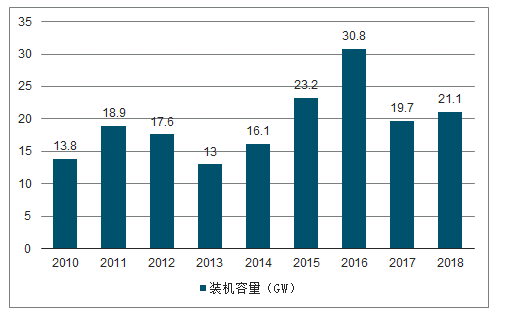

需求透支+監(jiān)管限制(高棄風(fēng)率)導(dǎo)致16/17年全國風(fēng)電新增裝機(jī)下滑,18年緩慢復(fù)蘇。2018年全國風(fēng)電新增裝機(jī)同比增長8%至21.1GW,在經(jīng)歷16/17連續(xù)兩年的下滑后實(shí)現(xiàn)正增長。2007-2018年我國風(fēng)電新增裝機(jī)容量(吊裝)及同比增速

數(shù)據(jù)來源:公開資料整理預(yù)計(jì)2019-2020年風(fēng)電行業(yè)有望迎來兩年“搶裝潮”,每年裝機(jī)規(guī)模或逼近2015年高點(diǎn)。根據(jù)國家發(fā)改委電價(jià)調(diào)整政策,2019年底前建設(shè)的風(fēng)電項(xiàng)目繼續(xù)保持0.47-0.60元/KWh上網(wǎng)電價(jià),否則上網(wǎng)電價(jià)將被調(diào)整為0.40-0.57元/KWh。且在2018年1月1日之前核準(zhǔn)的項(xiàng)目需要在2019年底前開工建設(shè)才能獲得較高的電價(jià)。同時(shí),2019年5月底,國家發(fā)改委發(fā)布《關(guān)于完善風(fēng)電上網(wǎng)電價(jià)政策的通知》,確定陸上風(fēng)電標(biāo)桿上網(wǎng)電價(jià)改為指導(dǎo)價(jià),同時(shí)下調(diào)2019年陸上風(fēng)電指導(dǎo)價(jià)至0.34~0.52元/KWh、下調(diào)2020年陸上風(fēng)電指導(dǎo)價(jià)至0.29~0.47元/KWh。政策同時(shí)明確2019-2020年新核準(zhǔn)項(xiàng)目要在2021年底之前并網(wǎng),否則國家將不再補(bǔ)貼,這也會(huì)加速新核準(zhǔn)項(xiàng)目的轉(zhuǎn)化速度,進(jìn)一步加劇2019、2020年“搶裝”熱度。2019-2020年有望迎來新一輪風(fēng)電“搶裝潮”,裝機(jī)規(guī)模或逼近2015年高點(diǎn)。2009-2020E四類風(fēng)區(qū)上網(wǎng)電價(jià)(指導(dǎo)電價(jià))調(diào)價(jià)情況

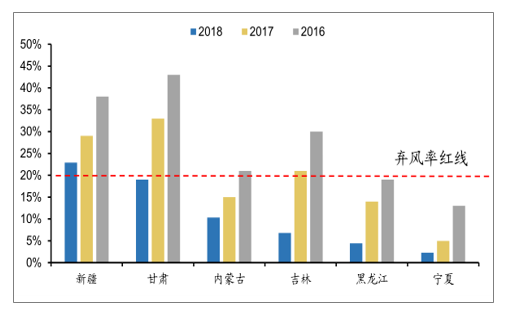

數(shù)據(jù)來源:公開資料整理2019年存量市場(chǎng)(三北)有望改善,增量市場(chǎng)(低風(fēng)速區(qū)、海上風(fēng)電)有望發(fā)力。2017年2月,國家能源局下發(fā)通知,規(guī)定棄風(fēng)率超過20%的六個(gè)省份禁止核準(zhǔn)和新建風(fēng)電項(xiàng)目,影響了2017年全年的行業(yè)裝機(jī)規(guī)模。為解決三北地區(qū)較為嚴(yán)重的棄風(fēng)限電現(xiàn)象,政府采取建設(shè)跨省跨區(qū)特高壓線路與設(shè)定風(fēng)電最低保障利用小時(shí)數(shù)等措施。截至2018年,“紅六省”中除新疆外棄風(fēng)率均已回落至20%的監(jiān)管紅線之下,新疆也有望于2019年脫離20%的棄風(fēng)紅線,有望帶動(dòng)存量項(xiàng)目釋放。2016-2018年“ 紅六省” 棄風(fēng)率

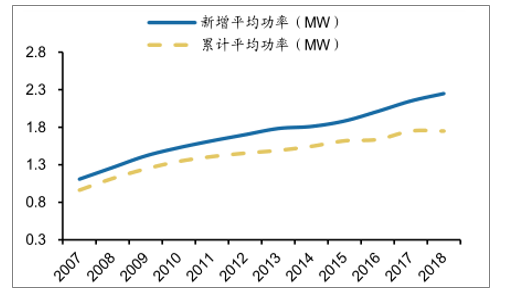

數(shù)據(jù)來源:公開資料整理低風(fēng)速風(fēng)電與海上風(fēng)電受政策大力扶持,有望保持快速增長。隨著低風(fēng)速技術(shù)逐漸成熟,《風(fēng)電發(fā)展“十三五”規(guī)劃》提出要加快開發(fā)中東部及南部等低風(fēng)速地區(qū)的陸上風(fēng)能資源,到2020年新增并網(wǎng)裝機(jī)容量達(dá)到42GW以上,“上不封頂”。除此之外,政策還要求重點(diǎn)推動(dòng)蘇、閩、浙、粵四省的海上風(fēng)電建設(shè),預(yù)計(jì)到2020年全國海上風(fēng)電開工建設(shè)規(guī)模達(dá)10GW,并網(wǎng)容量達(dá)5GW。風(fēng)電有望于2021年以后“平價(jià)上網(wǎng)”,過去政策帶來的大起大落波動(dòng)將不再。《關(guān)于完善風(fēng)電上網(wǎng)電價(jià)政策的通知》還規(guī)定自2021年1月1日開始,新核準(zhǔn)的陸上風(fēng)電項(xiàng)目全面實(shí)現(xiàn)平價(jià)上網(wǎng),國家不再補(bǔ)貼。2020-2030年年均新增裝機(jī)在20GW左右,到2030年風(fēng)電累計(jì)裝機(jī)超過400GW,在全國發(fā)電量中的比例達(dá)到8.4%;2030-2050年年均新增裝機(jī)在30GW左右,到2050年風(fēng)電累計(jì)裝機(jī)超過1000GW,滿足全國17%的電力需求。除此之外,我國風(fēng)電機(jī)組壽命通常為20年,替換需求也將在2030年以后開始穩(wěn)定釋放。風(fēng)力發(fā)電機(jī)功率大對(duì)應(yīng)單位面積裝機(jī)容量大,對(duì)風(fēng)能的利用效率就高,從而降低了成本空間。2018年我國新增裝機(jī)平均功率2.2MW,較2007年的1.06MW提升了108%,大型化趨勢(shì)明顯。據(jù)調(diào)查數(shù)據(jù)顯示,風(fēng)機(jī)葉片的長度與風(fēng)機(jī)的功率成正比關(guān)系。在相同風(fēng)速下,更長的葉片有著更大的掃風(fēng)面積,捕風(fēng)能力的提升為風(fēng)機(jī)大功率的運(yùn)行提供保障。2007-2018 年我國風(fēng)電新增/ 累計(jì)裝機(jī)平均功

數(shù)據(jù)來源:公開資料整理預(yù)測(cè),2021年風(fēng)電葉片主要以55-59.9米的為主,60米以上的葉片占比達(dá)到近30%。2021E 全球風(fēng)電葉片長度發(fā)展趨勢(shì)分析

數(shù)據(jù)來源:公開資料整理在葉片大型化趨勢(shì)下,葉片的載荷和重量不斷增大,輕量化、高強(qiáng)度、低成本成為未來風(fēng)電葉片的發(fā)展方向,也帶來了制造難度的提高。一方面,高模量玻纖、碳纖維等新材料的應(yīng)用提升葉片強(qiáng)度、減輕葉片重量;另一方面設(shè)計(jì)能力的提升帶來更高的葉片質(zhì)量,制作工藝的改進(jìn)提高葉片廠商的生產(chǎn)效率、降低生產(chǎn)成本。葉片高質(zhì)量將帶動(dòng)制造門檻提高,葉片行業(yè)有望加速集中。