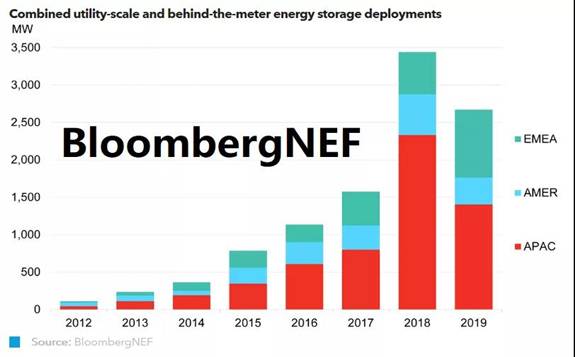

全球儲能市場年度新增規(guī)模自2012年以來出現(xiàn)首次縮減:韓國市場因火災(zāi)事故頻發(fā)而暫時一蹶不振;受到監(jiān)管法規(guī)不允許電網(wǎng)儲能資產(chǎn)計入輸配電價的影響,中國市場的增速也有所下降;歐洲雖然收緊了長期脫碳目標(biāo),儲能增長短期內(nèi)仍難以實現(xiàn);美國市場2019年也出現(xiàn)增長停滯,但是監(jiān)管法規(guī)調(diào)整以及公用事業(yè)的光儲采購需求,仍將助推儲能市場在近期內(nèi)復(fù)興。盡管挑戰(zhàn)不斷,BNEF預(yù)計儲能市場很快將會恢復(fù)增長態(tài)勢,原因有二:項目儲備充裕,且電力系統(tǒng)靈活性要求不斷提高。

2019年,全球儲能新增裝機規(guī)模為2.7GW / 5.5GWh,電網(wǎng)側(cè)與用戶側(cè)儲能平分秋色。日本和德國戶用儲能銷售蓬勃發(fā)展,成為支撐儲能系統(tǒng)裝機規(guī)模的重要支柱。

美國:美國光儲項目的開發(fā)已成常態(tài)化之勢,不僅項目數(shù)量和規(guī)模快速增加,競爭也愈加激烈。弗吉尼亞州和內(nèi)華達(dá)州也在2019年相繼提出儲能目標(biāo),至此加入美國儲能“俱樂部”,制定或已實施儲能發(fā)展目標(biāo)的州已經(jīng)達(dá)到八個。此外,聯(lián)邦層面支持儲能發(fā)展的法規(guī)也日益明確、力度漸增。

歐洲:儲能在歐洲的發(fā)展仍尚需時日。與美國相比,歐洲儲能項目通常規(guī)模較小、工期較短,導(dǎo)致成本較高,電力企業(yè)因此對其經(jīng)濟性仍心存擔(dān)憂。發(fā)電企業(yè)短期內(nèi)更傾向于用天然氣填補在煤電退役帶來的裝機缺口。隨著脫碳目標(biāo)趨緊、最后期限臨近,儲能的經(jīng)濟性終將顯露。但在此之前,用戶側(cè)儲能市場將持續(xù)增長。

韓國:韓國累計出現(xiàn)28起儲能項目起火事件,是2019年全球儲能市場規(guī)模縮減的主要原因。作為2018年全球規(guī)模最大的儲能市場,韓國市場的暫時萎縮無疑是對儲能行業(yè)的巨大打擊,也引起了人們對其他儲能市場的擔(dān)憂。目前韓國的儲能火災(zāi)事故調(diào)查仍在進行中。

澳大利亞、印度:自2018年初以來,澳大利亞共宣布開發(fā)的儲能項目規(guī)模達(dá)到3GW。由于可再生能源占比高、并且鼓勵能源市場創(chuàng)新,澳大利亞成為探索儲能在高比例可再生能源和自由電力市場環(huán)境中實現(xiàn)商業(yè)化應(yīng)用的良好試驗場。同時,印度競價獲選的1.2GW可再生能源項目也將產(chǎn)生至少600MWh的儲能配套需求。

一組數(shù)據(jù)

2.7GW:基于已公布儲能項目統(tǒng)計的2019年全球新增儲能裝機規(guī)模

9.7GW:2019年全球宣布開發(fā)的儲能項目總規(guī)模

84%:2019年日本戶用儲能銷量的同比增長率