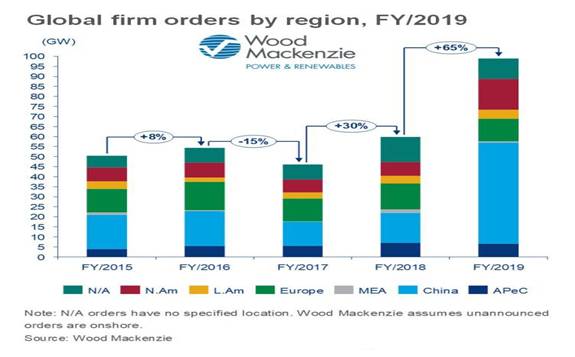

據伍德麥肯茲統計,2019年全年度全球風機訂單容量將近100GW,合約780億美金交易。其中,四季度交易金額達到250億美金。整體訂單容量較2018年全年度訂單量提升39GW。

中國市場海陸雙收

據統計,中國開發商的陸上風機和海上風機訂單交易總量遙遙領先,2019年全年度訂單容量達到50GW。國內風機需求較大,連續三個季度實現單季度交易超過12GW容量。對此,伍德麥肯茲認為上網電價政策到期是主要推力,新建輸配電工程和三北地區風電投資預警逐步解除也有一定影響。

在海上風機訂單方面,全球共簽署17GW容量訂單,其中中國大陸市場占比達76%。

整體而言,亞太區域(除中國大陸外)海上風機年度訂單量首次趕超歐洲。臺灣地區的海上風機訂單容量達到2GW,越南市場也有部分訂單。

4MW+陸上機型緊俏

4MW+陸上機型的全球訂單容量同比增加兩倍,其中,中國市場簽署8GW訂單。據伍德麥肯茲統計,全球共有7款4MW及以上容量的機型,其訂單容量均超過1GW。

歐洲海上大容量機型的訂單占比相對較少,使得全球海上風機訂單平均單機容量約為5.8GW。中國市場對于6-8MW機型的需求增加,10MW及以上機型的商業化速度加快,將不斷提升訂單的平均單機容量水平。

Vestas在2019年表現依然強勁,全年度訂單將近18GW。中國風機整機商在全球風機訂單量排行榜上占據六席。上海電氣首次憑借4.9GW海上風機訂單容量,打破西方整機商對于全球海上訂單量之最的壟斷。

總結

100GW風機訂單容量并非意味著所有訂單均為順利交付。無論是否受到疫情影響,對于這一數據的實際交付轉化率,仍存疑。伍德麥肯茲將于本月底發布《全球風電市場展望》一季度報告,就2020年新增裝機容量做出預測及分析。