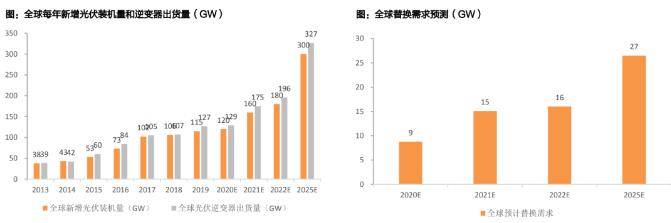

中國、歐洲、美國等光伏主要市場每年新增裝機量維持在較高水平,此外印度、澳大利亞等新興市場崛起,光伏新增裝機量GW級市場增多,至2018年已達13個(2007年出現(xiàn)第一個),并呈持續(xù)增加之勢。每年新增光伏裝機量的增長帶動光伏逆變器的需求快速增加。光伏逆變器量2019年達到127GW,2013-2019年間復合增速為22%,除新增光伏裝機需求外,未來幾年逆變器替換需求市場有望持續(xù)增長。由于逆變器中IGBT等電子元器件使用年限一般10-15年,在組件25年的運營周期中,至少需要更換一次逆變器,據(jù)IHSMarkit測算,2020年全球光伏逆變器的更替需求約為8.7GW,同比增長近40%。

預計2025年逆變器市場空間有望達到663億元,其中組串式逆變器空間為523億元以每年光伏新增裝機量與十年前存量市場替換測算,預計2025年光伏逆變器出貨量將達到327GW,市場空間663億,其中國內逆變器市場空間116億元,海外548億元,復合增速12%。假設到2025年組串式逆變器出貨量占比70%,全球組串式逆變器的市場空間將達到523億元,2020至2025年間復合增長率14%,其中2025年國內組串式逆變器市場空間85億元,海外438億元,復合增速14%。

趨勢一:組串式出貨占比仍將提升 逆變器市場多數(shù)玩家兼營集中式和組串式,全球化布局明顯目前PowerElectronics、上能電氣產品以集中式逆變器為主,Enphase以微型逆變器為主,華為、SolarEdge、錦浪、固德威均以組串式逆變器為主,但華為產品主要為大組串,面向大型地面電站和工商業(yè)光伏系統(tǒng),而后三者面向戶用市場。陽光、SMA產品線齊全,兼有集中式和組串式逆變器業(yè)務。市場中多數(shù)企業(yè)均致力于全球化布局,銷售區(qū)域涵蓋歐美等傳統(tǒng)市場,及澳大利亞、印度等新興市場。

天風證券研究所分布式場景占比提升,預計組串式逆變器出貨占比將提升四種逆變器中,集中式和組串式占據(jù)大部分市場,自2017年起,全球組串式出貨量超過集中式,且占比逐年提升,國內組串式逆變器的出貨量占比2019年達59.4%。使用哪種逆變器主要取決于應用場景。組串式逆變器主要應用于分布式領域,目前全球光伏進入平價時代,沒有補貼的情況下,我國部分省份項目收益率已達到8%左右,中小業(yè)主投資意愿增強,分布式占比逐漸提升,組串式逆變器容量約100kw,單一組件故障不影響系統(tǒng)總體,可直接安裝于室外,是最適合分布式的逆變器,隨著組串式逆變器成本快速下降,我們認為,組串式逆變器的占比有望持續(xù)穩(wěn)步上升。

趨勢二:廠商加速出海,國產替代明顯 逆變器頭部企業(yè)地位較穩(wěn)固,第二梯隊競爭激烈逆變器行業(yè)競爭主要在產品力品牌、渠道、成本控制、售后服務等方面,頭部企業(yè)在這些方面均有優(yōu)勢。2019年華為、陽光合計出貨量占據(jù)35%的市場份額,處于光伏逆變器行業(yè)龍頭地位,市場份額穩(wěn)定。其余逆變器企業(yè)市占率均在10%以下。SOLAREDGE是全球最大的組件級逆變系統(tǒng)供應商,2019年出貨量5.6GW,優(yōu)化器出貨1580萬個,在美國市占率約50%,由于美國市場附加值高,若以金額計算,SOLAREDGE市占率排名第一。2016-2019年間,CR5從60%降至54%,主要原因是SMA、ABB等企業(yè)份額下降導致,其份額被國內廠商如錦浪科技、固德威、古瑞瓦特等一些逆變器新勢力搶奪,這8家國內廠商市占率從12%提升至18%。

天風證券研究所國內企業(yè)全球市占率持續(xù)提升,逆變器市場呈現(xiàn)國產替代的趨勢國內企業(yè)全球市占率快速提升:以全球逆變器出貨量計,排名靠前的中國企業(yè)有華為、陽光電源、上能電氣、特變電工、錦浪、固德威、科士達、古瑞瓦特和正泰等。CR3在2018、2019年受海內外政策影響,市占率稍微下滑,而CR4-9逆變器新勢力市占率穩(wěn)步提升,國產替代加速。2012年時德國老牌逆變器企業(yè)SMA的市占率仍有22%,而隨著華為進入逆變器市場,國產替代加速。自2013年以來,海外企業(yè)除SolarEdge、PowerElectronics的市占率有所提升外,SMA、ABB、TMEIC和施耐德的市場份額呈逐年下降趨勢,2013-2018年間,分別從13.9%、7.8%、3.5%、2.6%降至7.9%、5.0%、2.6%和1.7%。

天風證券研究所海外老牌逆變器企業(yè)逆變器業(yè)務營收下滑、市場份額縮水海外非主營逆變器企業(yè)在技術迭代和成本控制上均處于劣勢,面對來自中國對手的激烈競爭,2013年博世、西門子等非主營光伏逆變器企業(yè)紛紛退出市場。施耐德、ABB等電氣巨頭還在苦苦支撐,但收效甚微,光伏逆變器在施耐德中壓(基礎設施)電氣設備業(yè)務下,這塊業(yè)務2012-2017年間營收增長疲軟,復合增速為-3.5%,2017年同比降低9%。2019年,施耐德和ABB也在市占率連年下滑后選擇退出市場或剝離業(yè)務。SMA是一家歷史悠久的德國逆變器公司,其于1991年成功研發(fā)并生產了世界上第一臺逆變器。自2013年后收入回落明顯,降幅36%,近7年來多數(shù)年份處于營收下滑狀態(tài),復合增速-6.5%。2019年其營收同比增長20%,更多來自戶用及大型項目解決方案業(yè)務,其積極開展逆變器外的其他業(yè)務,包括儲能系統(tǒng)、能源管理解決方案等,公司規(guī)劃2020年逆變器以外業(yè)務占比40%。

產品迭代明顯快于海外,國內逆變器廠商將持續(xù)搶占海外市場份額 產品迭代速度快,國內企業(yè)成本優(yōu)勢明顯:相較于海外廠商,國內逆變器企業(yè)擁有優(yōu)秀的成本降低能力,逆變器成本降低主要依賴于產品迅速迭代,不同代際產品成本降低原因主要有:1.進行了電路設計優(yōu)化、2.電子元器件不斷發(fā)展,功能提升,價格下降。具體而言,要降低逆變器成本可以通過以下途徑:1.提升單機功率,則相同系統(tǒng)所需逆變器數(shù)量減少、電纜、施工運維成本降低;2.定制合適的磁性器件;3.使用更有性價比的功率器件,如在高功率產品中使用SiC以提升能效;4.優(yōu)化電路設計,改善系統(tǒng)能效,例如縮短IGBT到電容之間的距離,以減少雜散電感和尖峰電壓,進而延長系統(tǒng)壽命等。