3月23日,國家能源局、國家發(fā)改委聯(lián)合印發(fā)《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》。文中明確提出,氫能是未來國家能源體系的重要組成部分,充分發(fā)揮氫能清潔低碳特點(diǎn),實(shí)現(xiàn)綠色低碳轉(zhuǎn)型,將氫能產(chǎn)業(yè)作為戰(zhàn)略新興產(chǎn)業(yè)和未來重點(diǎn)產(chǎn)業(yè)。

此外,《規(guī)劃》提出了氫能產(chǎn)業(yè)發(fā)展各階段目標(biāo):到2025年,基本掌握核心技術(shù)和制造工藝,燃料電池車輛保有量約5萬輛,部署建設(shè)一批加氫站,可再生能源制氫量達(dá)到10-20萬噸/年,實(shí)現(xiàn)二氧化碳減排100-200萬噸/年。

到2030年,形成較為完備的氫能產(chǎn)業(yè)技術(shù)創(chuàng)新體系、清潔能源制氫及供應(yīng)體系,有力支撐碳達(dá)峰目標(biāo)實(shí)現(xiàn)。到2035年,形成氫能多元應(yīng)用生態(tài),可再生能源制氫在終端能源消費(fèi)中的比例明顯提升。

受此利好消息刺激,氫能概念股在二級市場掀起來漲停潮。

對產(chǎn)業(yè)有所了解的朋友們應(yīng)該知道,自2016年氫能產(chǎn)業(yè)納入國家能源戰(zhàn)略以來,我國氫能產(chǎn)業(yè)高速發(fā)展,在產(chǎn)業(yè)鏈各環(huán)節(jié)已初具雛形,完成了從0-1的過程、正在邁向從1-N的道路。

根據(jù)中國氫能聯(lián)盟的預(yù)計(jì),2020年至2025年間,中國氫能產(chǎn)業(yè)產(chǎn)值將達(dá)1萬億元,2026年至2035年產(chǎn)值達(dá)到5萬億元。可以說,氫能未來的前景就是星辰大海。

當(dāng)然,現(xiàn)階段產(chǎn)業(yè)鏈各技術(shù)環(huán)節(jié)仍舊存在著諸多需要攻關(guān)的技術(shù),比如液態(tài)氫儲運(yùn),IV型儲氫瓶,大型加氫站、電堆成本等等。

在這些問題之上,還有一個問題,如果無法解決氫能產(chǎn)業(yè)推進(jìn)便無從談起。

這個環(huán)節(jié)便是推進(jìn)氫能產(chǎn)業(yè)進(jìn)程所面臨的第一重門——制氫。

深度脫胎靠綠氫

隨著氫能知識的逐步普及,人們對氫能燃燒高效無碳的優(yōu)點(diǎn)普遍接受,對氫能的產(chǎn)業(yè)鏈也有所了解。

的確,能效上來看,氫氣的熱值約為140MJ/kg,高達(dá)煤炭、汽油等傳統(tǒng)燃料的3倍以上。

儲量上來看,氫是宇宙中含量最多的元素,大約占據(jù)宇宙質(zhì)量的75%,地球上豐富的水資源中蘊(yùn)含著大量可供開發(fā)的氫能,未來是獲取最便利和成本最低的能源之一。

與之相反,鋰電池的金屬材料成本,如鋰和鈷則在電池總體成本中占據(jù)了很大比例,且相對稀缺,價(jià)格高昂。

電池生產(chǎn)過程中要使用大量鋰、鈷、鎳等金屬材料,其生產(chǎn)過程中,金屬材料的開采、生產(chǎn)加工都會產(chǎn)生大量能量消耗和碳排放,屬于冶煉、化工產(chǎn)業(yè)。

而氫氣直接燃燒或通過燃料電池發(fā)電的產(chǎn)物為水,能夠?qū)崿F(xiàn)真正的零碳排放,對環(huán)境不造成任何污染。故而氫能被稱為終極能源。

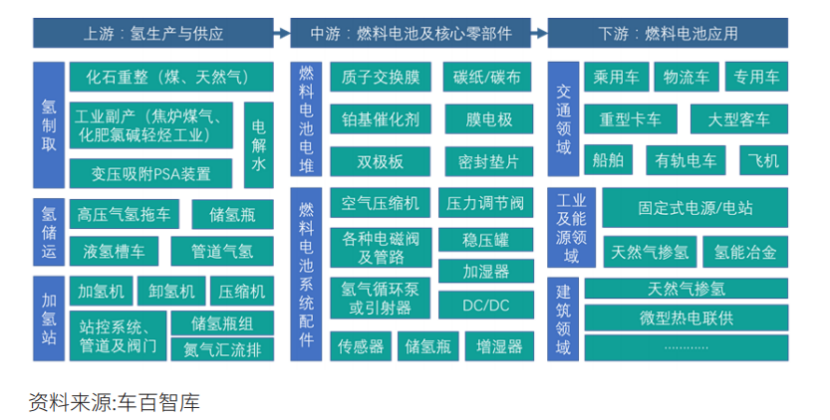

按照產(chǎn)業(yè)鏈由上到下的次序,氫能源產(chǎn)業(yè)鏈可以分成三段,上游是氫生產(chǎn)與供應(yīng);中游,是燃料電池及核心零部件,而它的下游,則是燃料電池應(yīng)用。

此外,《規(guī)劃》提出了氫能產(chǎn)業(yè)發(fā)展各階段目標(biāo):到2025年,基本掌握核心技術(shù)和制造工藝,燃料電池車輛保有量約5萬輛,部署建設(shè)一批加氫站,可再生能源制氫量達(dá)到10-20萬噸/年,實(shí)現(xiàn)二氧化碳減排100-200萬噸/年。

到2030年,形成較為完備的氫能產(chǎn)業(yè)技術(shù)創(chuàng)新體系、清潔能源制氫及供應(yīng)體系,有力支撐碳達(dá)峰目標(biāo)實(shí)現(xiàn)。到2035年,形成氫能多元應(yīng)用生態(tài),可再生能源制氫在終端能源消費(fèi)中的比例明顯提升。

受此利好消息刺激,氫能概念股在二級市場掀起來漲停潮。

對產(chǎn)業(yè)有所了解的朋友們應(yīng)該知道,自2016年氫能產(chǎn)業(yè)納入國家能源戰(zhàn)略以來,我國氫能產(chǎn)業(yè)高速發(fā)展,在產(chǎn)業(yè)鏈各環(huán)節(jié)已初具雛形,完成了從0-1的過程、正在邁向從1-N的道路。

根據(jù)中國氫能聯(lián)盟的預(yù)計(jì),2020年至2025年間,中國氫能產(chǎn)業(yè)產(chǎn)值將達(dá)1萬億元,2026年至2035年產(chǎn)值達(dá)到5萬億元。可以說,氫能未來的前景就是星辰大海。

當(dāng)然,現(xiàn)階段產(chǎn)業(yè)鏈各技術(shù)環(huán)節(jié)仍舊存在著諸多需要攻關(guān)的技術(shù),比如液態(tài)氫儲運(yùn),IV型儲氫瓶,大型加氫站、電堆成本等等。

在這些問題之上,還有一個問題,如果無法解決氫能產(chǎn)業(yè)推進(jìn)便無從談起。

這個環(huán)節(jié)便是推進(jìn)氫能產(chǎn)業(yè)進(jìn)程所面臨的第一重門——制氫。

深度脫胎靠綠氫

隨著氫能知識的逐步普及,人們對氫能燃燒高效無碳的優(yōu)點(diǎn)普遍接受,對氫能的產(chǎn)業(yè)鏈也有所了解。

的確,能效上來看,氫氣的熱值約為140MJ/kg,高達(dá)煤炭、汽油等傳統(tǒng)燃料的3倍以上。

儲量上來看,氫是宇宙中含量最多的元素,大約占據(jù)宇宙質(zhì)量的75%,地球上豐富的水資源中蘊(yùn)含著大量可供開發(fā)的氫能,未來是獲取最便利和成本最低的能源之一。

與之相反,鋰電池的金屬材料成本,如鋰和鈷則在電池總體成本中占據(jù)了很大比例,且相對稀缺,價(jià)格高昂。

電池生產(chǎn)過程中要使用大量鋰、鈷、鎳等金屬材料,其生產(chǎn)過程中,金屬材料的開采、生產(chǎn)加工都會產(chǎn)生大量能量消耗和碳排放,屬于冶煉、化工產(chǎn)業(yè)。

而氫氣直接燃燒或通過燃料電池發(fā)電的產(chǎn)物為水,能夠?qū)崿F(xiàn)真正的零碳排放,對環(huán)境不造成任何污染。故而氫能被稱為終極能源。

按照產(chǎn)業(yè)鏈由上到下的次序,氫能源產(chǎn)業(yè)鏈可以分成三段,上游是氫生產(chǎn)與供應(yīng);中游,是燃料電池及核心零部件,而它的下游,則是燃料電池應(yīng)用。

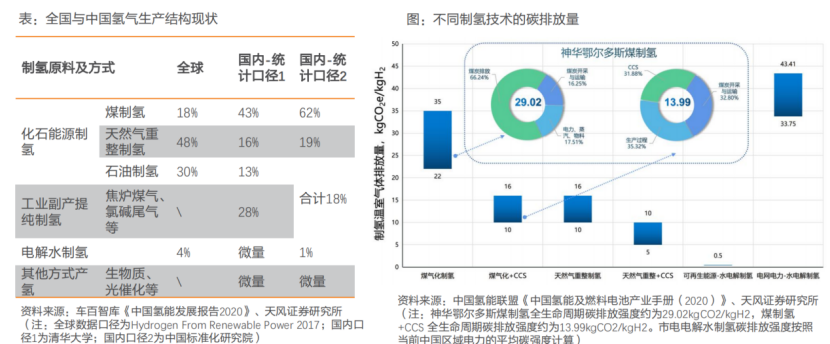

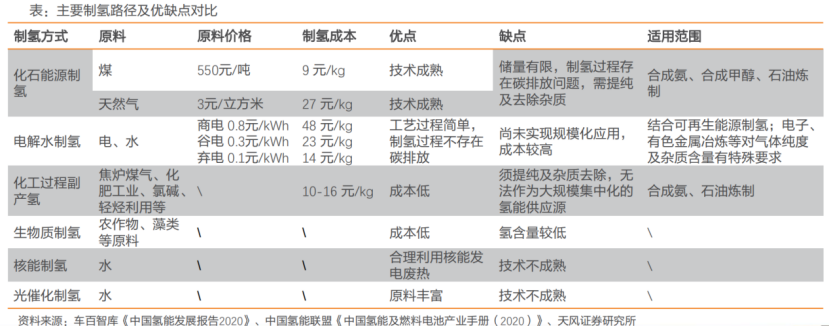

現(xiàn)階段較為成熟的制氫的技術(shù)路線有三種:一是以煤炭、天然氣為代表的化石能源重整制氫,俗稱藍(lán)氫;二是以焦?fàn)t煤氣、氯堿尾氣、丙烷脫氫為代表的工業(yè)副產(chǎn)氣制氫,俗稱灰氫;三是電解水制氫,俗稱綠氫。

化石能源制氫為我國目前主流的制氫方式,而基于可再生能源的電解水制氫方案的碳排放最低。

前兩者生產(chǎn)氫氣的技術(shù)無法擺脫對傳統(tǒng)能源的消耗,雖然通過碳捕捉與封存技術(shù)(CCS)可有效降低化石能源制氫過程中產(chǎn)生的碳排放。但長期來看,只有可再生能源電解水制備的“綠氫”才能實(shí)現(xiàn)真正的零碳排放。

我國是世界上最大的制氫國,年制氫產(chǎn)量約3300萬噸,其中,能達(dá)到工業(yè)氫氣質(zhì)量標(biāo)準(zhǔn)的約有1200萬噸。可再生能源裝機(jī)量全球第一,在清潔低碳的氫能供給上具有巨大潛力。

在未來,通過電解水可以將富足的可再生能源轉(zhuǎn)化成綠氫,為建筑、交通、工業(yè)等高排放部門供給清潔環(huán)保的綠色原料和燃料,從而減少化石能源的使用,有效減少碳排放。

因此,未來綠氫的大規(guī)模生產(chǎn),才是氫能產(chǎn)業(yè)實(shí)現(xiàn)深度脫碳的首要任務(wù)。

不過,實(shí)際進(jìn)展道阻且長。根據(jù)IRENA的測算,全球僅有4%的氫氣來自電解水制氫,其余均來自煤炭、天然氣以及石油煉化領(lǐng)域。

未能大規(guī)模推廣的原因在于成本,電解水制氫的成本遠(yuǎn)遠(yuǎn)高于化石能源成本。

然而隨著光伏、風(fēng)電的進(jìn)一步降本,到2030年國內(nèi)部分可再生資源優(yōu)勢區(qū)域,其度電成本到達(dá)到0.1-0.15元/KWh,綠氫成本逐步下降到14元/KG左右,實(shí)現(xiàn)與灰氫平價(jià)。

具備深度脫碳屬性的綠氫無疑是更好的選擇,大規(guī)模商用拓展便隨之來臨。

PEM電解水技術(shù)

電解水制氫的基本原理,是水分子在直流電作用下解離生成氧氣和氫氣,分別從電解槽的陽極和陰極析出,具體可分為堿性水電解、質(zhì)子交換膜水電解(PEM)、陰離子交換膜水電解(AEM)以及固體氧化物水電解(SOE)四種技術(shù)路線。

目前堿性水電解與PEM的產(chǎn)業(yè)化程度相對較高。

堿性電解水技術(shù)最為成熟,其采用氫氧化鉀水溶液作為電解質(zhì),以石棉為隔膜,分離水產(chǎn)生氫氣和氧氣。

由于是堿性條件,因此可以使用非貴金屬電催化劑,因此電解槽造價(jià)成本較低;但是,難以快速啟動和變載,無法快速調(diào)節(jié)制氫速度,因此與可再生能源適配性較差。

從技術(shù)角度看,PEM電解水技術(shù)具有獨(dú)特優(yōu)勢,許多新建項(xiàng)目開始轉(zhuǎn)向選擇PEM電解技術(shù),近年開始獲得較多的市場份額。

相較堿性電解水技術(shù),PEM電解采用純水電解,無污染、無腐蝕;其次,質(zhì)子交換膜擁有更高的質(zhì)子傳導(dǎo)性,電解槽工作電流可大大提高,從而提升電解效率。

同時PEM電解水技術(shù)能夠提供更寬的負(fù)載范圍和更短的響應(yīng)啟動時間,與水電、風(fēng)電、光伏(發(fā)電的波動性和隨機(jī)性較大)具有良好的匹配性,最適合未來能源結(jié)構(gòu)的發(fā)展。

近年來,PEM電解水技術(shù)的推進(jìn)逐步提速。

2015年,西門子和林德氣體在德國美因茨能源園區(qū)建成當(dāng)時世界最大PEM電解工廠,額定裝機(jī)功率達(dá)6MW,此后PEM電解項(xiàng)目數(shù)量和裝機(jī)規(guī)模也在不斷提升。2020年,法液空完成在加拿大貝坎庫爾的20兆瓦PEM電解水項(xiàng)目建設(shè)。

國內(nèi)方面,中科院大連化學(xué)物理研究所、中船重工集團(tuán)718研究所等單位正開展PEM純水制氫設(shè)備的研究與制造。

中石化、三一、隆基和陽光電源等國內(nèi)新進(jìn)入者更加關(guān)注PEM水電解制氫。

2021年3月4日,上海電氣電站集團(tuán)與中科院大連化學(xué)物理研究所正式簽訂“兆瓦級模塊化高效PEM電解水制氫設(shè)備及系統(tǒng)開發(fā)項(xiàng)目合作協(xié)議”。

2021年3月18日,陽光電源重磅發(fā)布了“SEP50”PEM電解槽。據(jù)了解,該產(chǎn)品單槽功率250kW,是國內(nèi)目前單槽功率最大的PEM電解槽,也是國內(nèi)首款量產(chǎn)的50標(biāo)方PEM電解槽。

康明斯中標(biāo)中國石化首個2.5MWPEM項(xiàng)目。

2022年1月15日,龍?bào)纯萍迹?03906.SH)全資子公司龍?bào)礆淠茉垂九c中國科學(xué)院大連化學(xué)物理研究所共同啟動PEM電解水制氫催化劑的研發(fā)項(xiàng)目。

可以看出來,國內(nèi)PEM電解項(xiàng)目規(guī)模較小,當(dāng)前國內(nèi)交付應(yīng)用的設(shè)備大多是小型電解槽。到底是什么因素制約著PEM電解制氫的推廣呢?逐本溯源,我們需要回到PEM電解槽的構(gòu)造上。

影響PEM水電解制氫推廣的瓶頸

PEM水電解槽主要部件由內(nèi)到外依次是質(zhì)子交換膜、陰陽極催化層、陰陽極氣體擴(kuò)散層、陰陽極端板等。

其中擴(kuò)散層、催化層與質(zhì)子交換膜組成膜電極,是整個水電解槽物料傳輸以及電化學(xué)反應(yīng)的主場所,膜電極特性與結(jié)構(gòu)直接影響PEM水電解槽的性能和壽命。

資料來源:《PEM:最具潛力的電解水制氫技術(shù)》

在投資成本方面,過去5年電解槽成本已下降了40%,但是目前PEM電解成本投入仍舊比堿性電解水至少多一倍。投資和運(yùn)行成本仍然是PEM水電解制氫亟待解決的主要問題。

電解槽是電解水制氫系統(tǒng)的核心部分。從成本構(gòu)成來看,電解槽在制氫系統(tǒng)總成本中的占比約為40%-50%。

而質(zhì)子交換膜是電解槽的核心部分,不僅傳導(dǎo)質(zhì)子,隔離氫氣和氧氣,而且還為催化劑提供支撐,其性能的好壞直接決定水電解槽的性能和使用壽命,因此在整個設(shè)備中至關(guān)重要。

區(qū)別于堿性水電解制氫,PEM水電解制氫選用具有良好化學(xué)穩(wěn)定性、質(zhì)子傳導(dǎo)性、氣體分離性的全氟磺酸質(zhì)子交換膜作為固體電解質(zhì)替代石棉膜,能有效阻止電子傳遞,提高電解槽安全性。

質(zhì)子交換膜制備曾長期被杜邦、戈?duì)柕让绹腿毡旧贁?shù)廠家壟斷,目前主要使用杜邦的nafion-711和511系列。該系列主要采用全氟磺酸樹脂制造,膜厚度是普通燃料電池交換膜的10-15倍,因此整體成本非常高。

目前,國內(nèi)東岳、科潤等企業(yè)正積極布局,東岳150萬平米質(zhì)子交換膜生產(chǎn)線一期工程已投產(chǎn),科潤100萬平米質(zhì)子交換膜項(xiàng)目也已開工。隨著國內(nèi)技術(shù)的不斷突破,國產(chǎn)質(zhì)子交換膜實(shí)現(xiàn)進(jìn)口替代的空間巨大。

貴金屬催化劑方面,PEM膜電極陽極和陰極主要使用鉑和銥兩種貴金屬催化劑。

可是,從上游資源的分布來看,這兩種貴金屬在國內(nèi)的儲量非常少,主要分布在南非、俄羅斯、南美等地區(qū),一旦PEM制氫大規(guī)模使用,國內(nèi)產(chǎn)業(yè)就會面臨原材料極度依賴外國進(jìn)口的供應(yīng)鏈風(fēng)險(xiǎn)。

與此同時,國內(nèi)這兩種催化劑的制作工藝和產(chǎn)能水平還無法與JohnsonMatthey等外資品牌媲美,國內(nèi)PEM設(shè)備企業(yè)進(jìn)口鉑和銥催化劑的需求仍比較明顯。

擴(kuò)散層材料方面,目前行業(yè)內(nèi)主要使用燒結(jié)氈、鈦氈和碳?xì)值炔牧下肪€,其中陽極以鈦氈效果最高,陰極主要使用碳?xì)郑瑸榱藢?shí)現(xiàn)材料與自家工藝的最佳配合,擴(kuò)散層填充材料基本上都是需要定制,這也是體現(xiàn)各家工藝水平的核心環(huán)節(jié)之一。

雖然目前不少國內(nèi)企業(yè)都有類似的產(chǎn)品在送樣測試,但整體的效果和國外同行還有較大的差距。

除了擴(kuò)散層陽極填充材料,雙極板、端板等零部件都是使用鈦合金材料以防止發(fā)生氫脆現(xiàn)象,提高設(shè)備整體的安全性。鈦合金難加工,對國產(chǎn)企業(yè)的加工精度水平也提出非常高的要求。

總體來說,PEM制氫在國內(nèi)發(fā)展方興未艾,需要攻克多個技術(shù)環(huán)節(jié),要實(shí)現(xiàn)大規(guī)模商業(yè)化,道阻且長。

然而,在未來能源版圖中,氫能無疑是一塊重要拼圖,在國家積極推動和資本介入下,實(shí)現(xiàn)國產(chǎn)化替代的前景較為樂觀。

結(jié)語

在碳中和的背景下,新能源替代傳統(tǒng)能源是歷史發(fā)展的必然趨勢。

能源對于一個國家的重要性不言而喻。國與國的競爭從傳統(tǒng)能源的爭奪逐步過渡到新能源建設(shè)的競爭上。

各國政府都在大力支持氫能技術(shù)的研發(fā)與產(chǎn)業(yè)布局,通過密集的扶持政策出臺爭取先人一步。

有了政府大規(guī)模的扶持和補(bǔ)貼,相信氫能的商用時間一定會早于預(yù)期。

現(xiàn)階段,首先要做的是推開氫能產(chǎn)業(yè)的第一重門,那便是PEM電解水技術(shù)國產(chǎn)化替代。