在鋰礦這個(gè)布滿聰明錢的賽道里,想跑得比別人快或者比別人聰明,實(shí)在難上加難——因?yàn)楹玫匿嚨V不僅對(duì)價(jià)很高,而且開發(fā)起來非常耗錢,一直都是一個(gè)強(qiáng)者恒強(qiáng)的領(lǐng)域。

就在去年,中國(guó)礦業(yè)一哥紫金礦業(yè)出海平魔,豪擲50億拿下了位于阿根廷西北部卡塔馬卡省的Tres Quebradas Salar(3Q)鋰鹽湖項(xiàng)目。

人們很快發(fā)現(xiàn),50億扔出去拿到的還僅僅是采礦權(quán),后續(xù)完成開采和精煉,幾十億資本開支還在等著紫金去付。動(dòng)輒百億的礦山現(xiàn)金投入只夠填一個(gè)礦,已經(jīng)讓很多外界資本望而卻步。

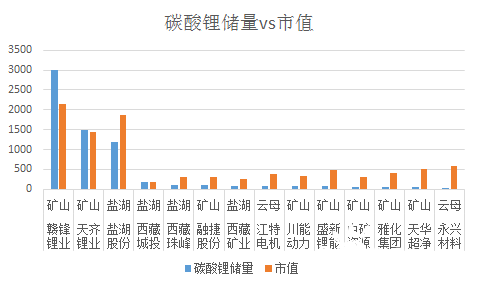

事實(shí)上,如果將A股所有的有鋰礦的上市公司按市值和儲(chǔ)量排列,我們會(huì)發(fā)現(xiàn)一個(gè)近乎于作弊的公式:碳酸鋰儲(chǔ)量越小的公司相對(duì)市值反而越高。

鋰礦作弊公式:新人市值紅利

這個(gè)公式個(gè)中邏輯不難推算:

一家A股上市公司擁有的超強(qiáng)融資能力,疊加鋰資源開發(fā)的超高利潤(rùn)率(回收期不超過兩年)的商業(yè)模式,讓市場(chǎng)更愿意給那些資源量相對(duì)較低的企業(yè)更高的估值。

高估值支撐了鋰礦的融資收購,收購帶來的更高回報(bào)率,高回報(bào)率的項(xiàng)目帶來更高估值,更高估值支持收購更多鋰礦,在這里形成正向循環(huán)。飛輪效應(yīng)由此誕生:也由此誕生江特電機(jī)和西藏珠峰這樣的超級(jí)牛股。

因此,拿下鋰礦,完成開采,可以帶來估值的天量飛躍,市值增長(zhǎng)幾百億也不在話下。以上市公司公布的儲(chǔ)量來算,每萬噸儲(chǔ)量碳酸鋰約等于5億市值,所以我們過去一年多屢屢看到,當(dāng)一個(gè)百萬噸大型鋰礦在手,可以助力公司市值直沖云霄。

但隨著各路資本了解到這個(gè)巨大杠桿之后,所有人幾乎都會(huì)遇到一個(gè)問題:好的鋰礦價(jià)格實(shí)在不菲,眾人都在盯著,到哪兒才能找到價(jià)格又低的優(yōu)質(zhì)資源呢?答案并不難解:

當(dāng)你的對(duì)手陷入破產(chǎn)邊緣。

越危險(xiǎn),越美麗

二戰(zhàn)行將結(jié)束之際,英國(guó)首相丘吉爾在組建聯(lián)合國(guó)期間,曾說過一句話:“永遠(yuǎn)不要浪費(fèi)一場(chǎng)好危機(jī)。”(Never waste a good crisis.)

在資本市場(chǎng)風(fēng)聲鶴唳的今天,這句話更是充滿了哲理:只有當(dāng)交易對(duì)手方陷入不得不買的強(qiáng)平困境中之時(shí),交易的對(duì)價(jià)才會(huì)是你從未見過的低價(jià)。只不過,我們熱切希望,當(dāng)機(jī)會(huì)到來之時(shí),我們是被強(qiáng)平方的對(duì)手盤,而非相反。

因此,當(dāng)懷揣鋰礦的A股舊日明星眾和股份陷入破產(chǎn)清算邊緣時(shí),國(guó)城礦業(yè)的大股東國(guó)城集團(tuán)出手也就顯得不那么出人意料:

2022年2月25日,從A股黯然退市到新三板已達(dá)兩年之久的福建眾和股份有限公司(以下簡(jiǎn)稱“眾和股份”)發(fā)布公告稱,旗下金鑫礦業(yè)有限公司擬引入投資方國(guó)城集團(tuán),通過增資與借款相結(jié)合的方式保全眾和股份核心鋰礦資產(chǎn)免遭拍賣,并助金鑫礦業(yè)恢復(fù)生產(chǎn)經(jīng)營(yíng)能力。

資料顯示,金鑫礦業(yè)是我國(guó)儲(chǔ)量規(guī)模最大的鋰輝石礦之一,也是國(guó)內(nèi)少有的高品質(zhì)大型鋰礦資源。

福建眾和股份有限公司下屬重要子公司馬爾康金鑫礦業(yè)有限公司因陷入經(jīng)營(yíng)困境和財(cái)務(wù)危機(jī),難以清償其自身負(fù)債,國(guó)城集團(tuán)通過施救,避免了金鑫礦業(yè)持有的采礦權(quán)、探礦權(quán)及機(jī)器設(shè)備等核心資產(chǎn)面臨被司法拍賣的風(fēng)險(xiǎn)。

增資方案顯示,參考第三方資產(chǎn)評(píng)估機(jī)構(gòu)出具的估值報(bào)告,投資方將按照投資前金鑫礦業(yè)全部股東權(quán)益4.29億元的估值實(shí)施本次增資。增資完成后,國(guó)城常青、國(guó)城德遠(yuǎn)持股比例分別為48%、2%,阿壩州眾和新能源有限公司仍為公司第一大股東,持股比例為50%。

除此之外,已經(jīng)走向破產(chǎn)邊緣的眾和股份還與國(guó)城集團(tuán)簽下了戰(zhàn)略合作協(xié)議:協(xié)議中,國(guó)城集團(tuán)向眾和股份支付2億保證金,參與眾和的破產(chǎn)重組工作。在協(xié)議中還留下了一句意味深長(zhǎng)的話:恢復(fù)眾和股份可持續(xù)發(fā)展,盡快獨(dú)立申請(qǐng)重新上市或由其他上市公司吸收合并換股上市,維護(hù)債權(quán)人和中小股東的利益。

兩份協(xié)議結(jié)合來看,是國(guó)城集團(tuán)相當(dāng)于僅通過出資4.288億注資就拿下了總儲(chǔ)量近300萬噸碳酸鋰的金鑫礦業(yè)的50%控股股權(quán),同時(shí)通過推動(dòng)眾和重組,未來還掌握了將金鑫礦業(yè)通過換股完成上市的主動(dòng)權(quán)。

在鋰礦作弊公式中,300萬噸的金鑫礦業(yè)哪怕按2億每萬噸儲(chǔ)量的市值換算計(jì)算,也是一個(gè)600億市值以上的龐然大物,如果一切順利,國(guó)城集團(tuán)的估值在注資那一刻,就實(shí)現(xiàn)了驚人的逆轉(zhuǎn)。

在國(guó)城集團(tuán)2022年的干部大會(huì)記錄中,增資金鑫礦業(yè)產(chǎn)生的喜氣洋洋溢于言表:“這一重大經(jīng)營(yíng)舉措在實(shí)現(xiàn)集團(tuán)高質(zhì)量發(fā)展的道路上,具有里程碑式的意義。”

越華麗,越憂傷

當(dāng)然,便宜的資產(chǎn)自然都有便宜的道理:

如果打開眾和股份的公告,眾和股份的新三板公告欄中,充斥著查封,訴訟,判決等字眼,這看上去完全不像一家可以隱藏千億市值的鋰礦企業(yè)。

這與幾年前那個(gè)新能源明星眾和股份相比,一個(gè)天上一個(gè)地下:那時(shí)候的眾和股份,從紡織業(yè)成功轉(zhuǎn)型鋰礦,拿下了金鑫礦業(yè)的控股權(quán),但隨著紡織業(yè)的衰退,眾和資金流突然斷流,而金鑫礦業(yè)更是前期需要消耗大量資本開采。

此刻的眾和陷入了兩難局面:清算資產(chǎn)自然可以自保,但未開采的鋰礦估值著實(shí)有限;而福建人許建成選擇了加大油門底部加注,這直接讓已經(jīng)搖搖欲墜的眾和轟然倒塌。

眾和股份的財(cái)報(bào)兩年前就已經(jīng)無法發(fā)出,而最后一份財(cái)報(bào)中,眾和股份的負(fù)債已經(jīng)接近28億,早已資不抵債,債出多頭的眾和股份此刻已經(jīng)完全癱瘓:

掌門人許建成因金鑫礦權(quán)轉(zhuǎn)讓合同糾紛被黨壩檢方起訴入獄,直到2021年年初被判無罪才重新出山;

地處藏民聚居區(qū)的金鑫礦業(yè),眾多當(dāng)?shù)乩习傩諡榱藚⑴c礦業(yè)開發(fā),貸款購入卡車參與運(yùn)輸,現(xiàn)在也已經(jīng)負(fù)債累累;

甚至連債主都換了好幾撥:2018年,為了保住眾和上市殼不退市,中融信托把債權(quán)轉(zhuǎn)讓給興業(yè)礦業(yè),興業(yè)礦業(yè)大股東出資6億來推動(dòng)金鑫礦業(yè)開發(fā),但懷抱亞洲最大鋰礦這個(gè)金飯碗,眾和在群龍無首的情況下,始終無法實(shí)現(xiàn)臨門一腳,金鑫礦業(yè)的開發(fā)至今依然擱置。

可笑的是,隨著新能源市場(chǎng)的迅速崛起,碳酸鋰價(jià)格也一路飆升,有心人曾經(jīng)推算過:

以當(dāng)前價(jià)格計(jì),金鑫礦業(yè)開工2年即可還清全部負(fù)債,但此刻的眾和就是一分錢也拿不出來。實(shí)際上如果沒有國(guó)城集團(tuán)的低價(jià)入資和白衣騎士援助,眾和即將陷入拆家拍賣的地步。

越危機(jī),越興奮

平心而論,對(duì)國(guó)城集團(tuán)來說,入股金鑫礦業(yè)只是剛剛開始,新婚總是最愉快的:

承接賬上利滾利的負(fù)債,注入資本開支實(shí)現(xiàn)礦山開發(fā),清理顯性和隱形的糾紛和訴訟,與供應(yīng)商和客戶和解,拿到環(huán)境影響評(píng)價(jià)的更新,最終推動(dòng)各方面已無瑕疵的鋰礦業(yè)務(wù)完成上市,這些才是真正考驗(yàn)國(guó)城集團(tuán)白衣騎士能力的真正大考。

事實(shí)上,興業(yè)礦業(yè)和中融信托在保殼上的鎩羽而歸,已經(jīng)說明了這件事不像表面上看上去那么簡(jiǎn)單。

不過,以國(guó)城集團(tuán)參與重整的歷史來看,似乎投資者更對(duì)這家公司重組的能力多有青睞:

在過去四年中,國(guó)城集團(tuán)要約收購了業(yè)已破產(chǎn)的建新礦業(yè),拿到了上市資格;在對(duì)建新的重組中,國(guó)城集團(tuán)成功完成了對(duì)旗下高品位鉬礦中西礦業(yè)的重組,這部分資產(chǎn)即將注入上市公司;而隨著2020疫情的發(fā)展,國(guó)城集團(tuán)又在最低谷時(shí)向亞洲最大的白銀礦山宇邦礦業(yè)伸出援手,以極其低廉的價(jià)格拿下了這家最大銀礦的控股權(quán)。以過去軌跡來看,國(guó)城礦業(yè)善于參與破產(chǎn)重組,也擁有雄厚的資金實(shí)力。

盡管道阻且長(zhǎng),但有了這些經(jīng)歷,也許,眾和的小股東們可以對(duì)國(guó)城集團(tuán)在債務(wù)纏身的金鑫鋰礦上重演神奇多一份信心,畢竟,這是眾和成長(zhǎng)為數(shù)不多的曙光之一。

不要浪費(fèi)一場(chǎng)危機(jī)

關(guān)鍵的是你不是危機(jī)本身

歷史顯然給眾和股份開了個(gè)巨大的玩笑。從紡織廠轉(zhuǎn)行鋰礦,眾和股份顯然猜中了這個(gè)開頭,沒有猜中這個(gè)結(jié)局:

向新能源轉(zhuǎn)型這一方向毫無疑問是正確的,但轉(zhuǎn)型過程中資金周轉(zhuǎn)的巨大缺口,礦山開采前期巨大的資金壁壘和時(shí)間成本,交易過程中的眾多法律風(fēng)險(xiǎn),都是眾和最終陷入流動(dòng)性危機(jī)的重要因素。

更諷刺的是,本應(yīng)是巨大的現(xiàn)金流來源和就業(yè)機(jī)會(huì)的鋰礦,最終拖垮了眾和,讓眾和陷入了債務(wù),訴訟等多重危機(jī)之中,供應(yīng)商,經(jīng)銷商,當(dāng)?shù)卣兔癖姸急痪砣胱罱K的漩渦。

而站在國(guó)城集團(tuán)的角度,從4年前的剛剛?cè)刖值牡V業(yè)新人,到未來旗下資產(chǎn)合計(jì)已經(jīng)可以坐望百億美金估值,這一切都建立在每一次交易時(shí)點(diǎn)都正好是對(duì)手方流動(dòng)性枯竭的時(shí)刻:金鑫這筆交易,完美的詮釋了什么叫“不要白白浪費(fèi)一場(chǎng)危機(jī)”這句名言。也許,在資本市場(chǎng)風(fēng)聲鶴唳的今天,作為投資人的我們更應(yīng)該理解這句話的含義。

但我們更要明白的是,不“浪費(fèi)”這場(chǎng)危機(jī)的前提是,不要讓自己成為危機(jī)本身

——在鋰資產(chǎn)持續(xù)暴漲的今天,每一條K線似乎都暗含著鐮刀的鋒利。