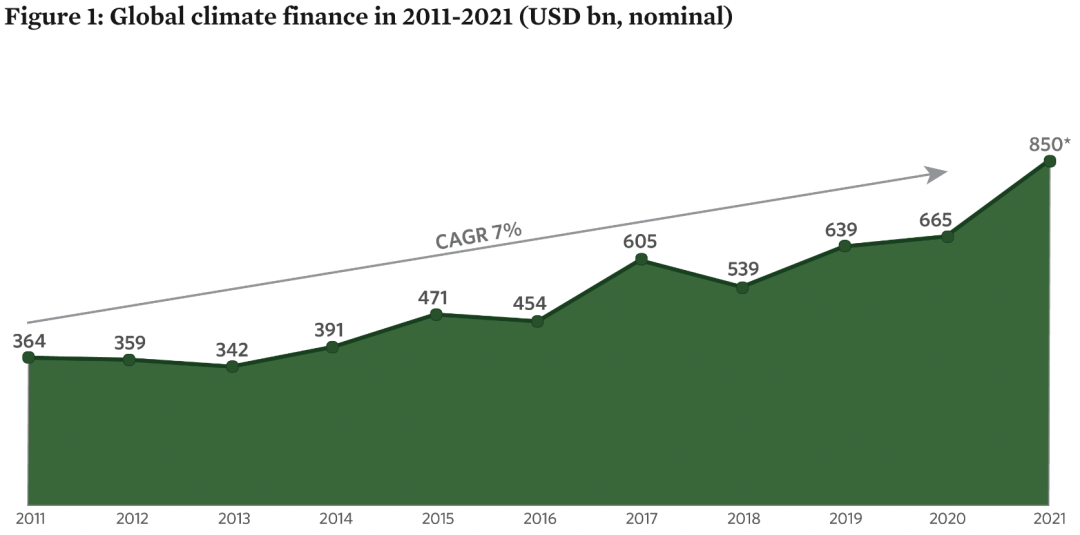

據(jù)Climate Policy Initiative(CPI)發(fā)表的最新報(bào)告,公共和私人氣候融資在2011年至2020年的10年間幾乎翻了一番。然而,要實(shí)現(xiàn)巴黎協(xié)定的氣候目標(biāo),全球需要在2030年前將氣候投資增加至少七倍。

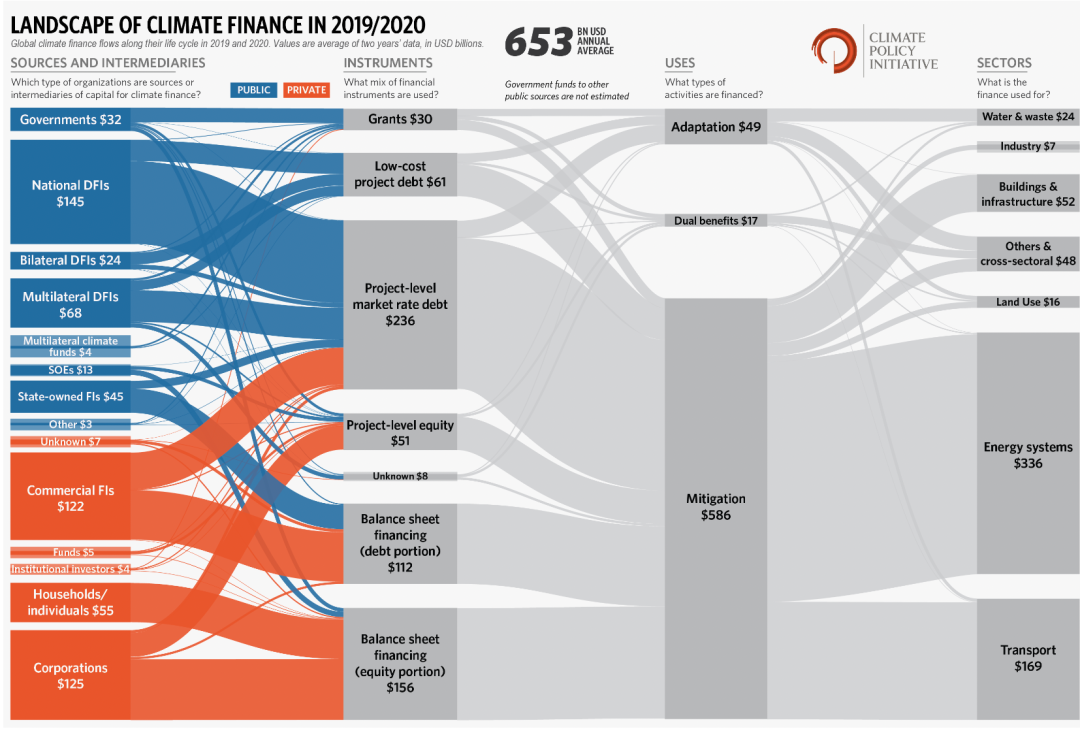

2019/20年度的年度全球氣候融資流量平均達(dá)到6530億美元,比2017/18年度增長(zhǎng)15%。初步估計(jì)表明,2021年氣候融資額為8500-9400億美元,比2019-2020年的平均水平增長(zhǎng)28%-42%,達(dá)到歷史最高水平。氣候融資的增長(zhǎng)主要是由于電動(dòng)汽車(chē)和相關(guān)基礎(chǔ)設(shè)施需求的推動(dòng),2021年電動(dòng)汽車(chē)的銷(xiāo)量翻了一番創(chuàng)下新紀(jì)錄。

關(guān)于全球氣候融資的7項(xiàng)關(guān)鍵觀察:

1、在過(guò)去10年中,全球氣候融資幾乎翻了一番,2011-2020年間累計(jì)承諾了4.8萬(wàn)億美元的氣候融資,即每年平均4800億美元。雖然氣候融資以7%的累計(jì)年平均增長(zhǎng)率增長(zhǎng),但目前的增長(zhǎng)水平并不能滿足1.5攝氏度的氣候目標(biāo)。到2030年,我們需要至少4.3萬(wàn)億美元的年度資金流(復(fù)合年增長(zhǎng)率21%),以避免氣候變化的最嚴(yán)重影響。延遲投資只會(huì)進(jìn)一步增加行動(dòng)和應(yīng)對(duì)的成本。值得注意的是,隨著全球變暖的加劇,適應(yīng)氣候變化所需的投資將大幅增加。

2、私營(yíng)部門(mén)投資正在增加,但沒(méi)有達(dá)到低碳轉(zhuǎn)型所需的規(guī)模和速度。私營(yíng)部門(mén)行為體,特別是管理著數(shù)萬(wàn)億資產(chǎn)的金融機(jī)構(gòu),越來(lái)越多地承諾致力于凈零和可持續(xù)的目標(biāo),但尚不清楚這些承諾在多快程度上轉(zhuǎn)化為變化和實(shí)地投資。私人氣候融資的年增長(zhǎng)率(4.8%)低于公共部門(mén)(9.1%),必須迅速擴(kuò)大規(guī)模。

3、可再生能源融資取得了重大進(jìn)展,而氣候適應(yīng)和復(fù)原相關(guān)的融資則明顯滯后。可再生能源部門(mén)已成為一個(gè)成熟且具有競(jìng)爭(zhēng)力的部門(mén),其投資回報(bào)率是化石燃料的7倍。在擴(kuò)大可再生能源投資方面,公共部門(mén)的支持尤其重要,可推動(dòng)降低技術(shù)成本。電動(dòng)汽車(chē)是增長(zhǎng)最快的行業(yè),部分原因是對(duì)該行業(yè)的持續(xù)政策支持;但其他關(guān)鍵部門(mén),包括農(nóng)業(yè)、林業(yè)、土地利用、工業(yè)、水和廢水嚴(yán)重滯后。

4、持續(xù)的化石燃料補(bǔ)貼仍然是實(shí)現(xiàn)全球氣候目標(biāo)的障礙。例如,僅51個(gè)主要國(guó)家的化石燃料補(bǔ)貼總額就比2011-2020年間全球氣候融資投資總額高出40%。立即采取行動(dòng)消除對(duì)化石燃料的依賴(lài),包括補(bǔ)貼,騰出資源用于更可持續(xù)的投資。

5、優(yōu)惠融資占?xì)夂蛉谫Y總額的16%。優(yōu)惠融資對(duì)于管理與新興技術(shù)和市場(chǎng)相關(guān)的風(fēng)險(xiǎn)和不確定性至關(guān)重要,2011-2020年間優(yōu)惠的氣候融資數(shù)量幾乎翻了三倍。然而,優(yōu)惠融資在氣候融資總額中的相對(duì)份額仍然很低,不到5%。

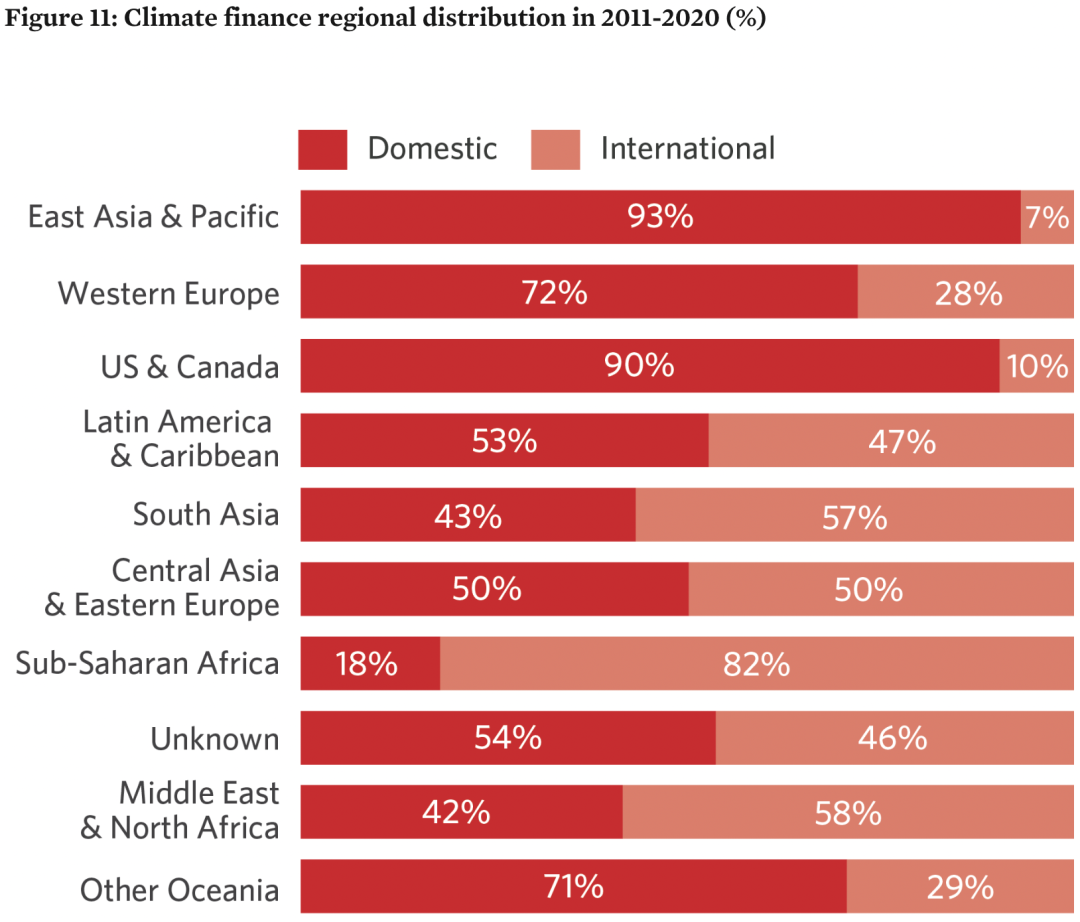

6、76%的氣候融資是在國(guó)家內(nèi)部籌集的,主要集中在東亞和太平洋地區(qū)(以中國(guó)為主)、北美和西歐,這證實(shí)了國(guó)家法規(guī)和政策環(huán)境的重要性。而中亞和東歐吸引了國(guó)內(nèi)和國(guó)際氣候融資。

7、關(guān)于資金流動(dòng)的數(shù)據(jù)正在改善,但對(duì)使用氣候融資的實(shí)際影響和結(jié)果知之甚少,而且私營(yíng)部門(mén)以及公共部門(mén)融資數(shù)據(jù)存在不一致性,難以準(zhǔn)確評(píng)估其有效性。