全球化石能源市場一直處于波動之中。特別是過去一年,因為俄烏戰爭,導致能源危機,價格飆升,對化石燃料的依賴使各國面臨市場波動,從而降低了能源安全。

這種脆弱性直接導致能源貧困加劇和經濟增長放緩。除了歐洲國家,其實亞洲也面臨某種形式的能源危機。

除印度尼西亞和印度外,大多數亞洲主要化石燃料消費國都進口大量煤炭、石油和天然氣以滿足其電力需求。亞洲的很多經濟體同樣很容易受到全球天價能源商品價格的影響。

2022 年,亞洲主要地區的化石燃料進口成本增加了兩倍多,給各國的支出帶來越來越大的壓力,這凸顯了繼續依賴化石燃料的危機。

好在由于近十年風電和光伏太陽能的技術進步,可再生能源的平準化度電成本(LCOE)大幅下降,全球陸上風電在過去十年中度電成本降幅達68%,太陽能光伏度電成本下降了88%。

在很多地區,以風光為主的可再生能源,提供了歷史上最便宜的電力。在化石燃料能源價格飆升之后,能源的多樣化和可再生能源的重要性變得更加明顯。

得益于太陽能的大規模部署,僅在2022年上半年,太陽能發電替代化石燃料發電,讓亞洲7個國家避免了至少 340 億美元的損失。

中國更是明顯,從2021年1月到6月的這半年,太陽能滿足了總電力需求的 5%,避免了約 210 億美元(約合1500億元人民幣)的化石燃料進口。

近日,全球能源智庫Ember、能源與清潔空氣研究中心(CREA)和能源經濟與金融分析研究所 (IEEFA) 聯合編寫的一份報告,提供了上述數據。

這篇名為“The sunny side of Asia”的報告還認為,可再生能源必須成為具有成本效益的未來彈性電力系統的基石。鑒于亞洲太陽能的巨大潛力,太陽能的發展將成為亞洲能源轉型和經濟擴張的優先事項。

報告的作者之一、亞洲電力分析師Achmed Shahram Edianto博士表示:隨著太陽能和儲能的價格暴跌,以及潛在的成本節約開始顯現,太陽能在亞洲的主導地位現在看起來比之前預期的要早得多。

01 太陽能發電實現了燃料成本節約

亞洲幾乎占全球能源需求的一半,是世界上碳排量最高的地區。今年1月,國際能源署(IEA)發布的一份報告顯示,電力需求的增長預計將來自亞太地區,這使得亞洲的清潔能源轉型比以往任何時候都更加關鍵。

從 2010 年到 2021 年,全球電力需求增長了 31.8%,年復合增長率為 3%。在此期間,亞洲新興經濟體的電力需求增長速度要快得多。越南的增長最高 (+125%),其次是中國 (+102%)、印度 (+82%)、印度尼西亞 (+75%)、馬來西亞 (+39%),甚至泰國的能源需求也增長了 34 %。

在能源需求不斷增長和能源凈零轉型疊加的背景下,清潔能源、可再生能源的大力發展和可持續利用,將逐步成為全球解決能源問題的必然選擇。可再生能源不僅具有環境友好優勢,也有經濟成本優勢。

如果以各國部署的太陽能價格代替昂貴的化石能源價格(即煤炭、天然氣或石油),Ember的報告分析發現,太陽能發電對七個亞洲國家,中國、印度、日本、韓國、越南、菲律賓和泰國的貢獻——從 2022年1月到6月,避免了約 340 億美元的化石燃料成本。

這些估計節省的資金大部分在中國,半年中,太陽能發電滿足了中國總電力需求的 5%,避免了約 210 億美元的化石燃料進口。

貢獻第二大的是日本,僅太陽能發電一項,日本就避免了56億美元的燃料成本。

在印度,高煤價是造成持續電力危機的主要因素之一,太陽能發電在今年上半年避免了 42 億美元的燃料成本,并且還避免了對1940萬噸煤炭的需求,緩解國內的供應緊張。

越南的太陽能節省了17億美元的潛在化石燃料成本。2022年1-6月,越南的太陽能發電占電力需求的 11%(14 太瓦時)。

即使在太陽能增長較慢的泰國和菲律賓,避免的燃料成本仍然值得注意。雖然太陽能在 2022 年前六個月僅占泰國電力的 2%,但估計避免了 2.09 億美元的潛在化石燃料成本。同樣,菲律賓避免了 7800 萬美元的燃料成本,盡管太陽能僅占該國發電量的 1.7%。

在韓國,今年上半年太陽能占發電量的 5%,避免了潛在的化石燃料使用成本達15億美元。

CREA 的東南亞分析師 Isabella Suarez 說:“亞洲國家需要利用其巨大的太陽能潛力,迅速擺脫昂貴且污染嚴重的化石燃料。光是現有太陽能就可以節省大量能源,而加快其與風能等其他清潔能源的部署對于該地區的能源安全至關重要。雖然雄心勃勃的目標很重要,但堅持到底將是向前發展的關鍵。”

02 亞洲太陽能快速增長潛力巨大

亞洲地區的太陽能發電正在迅速增長。在過去十年中,中國、印度、韓國、越南和日本顯著增加了太陽能在各自能源結構中的份額。

中國從2010年不到1GW的部署容量,到 2021 年底增加到 307GW,其中包括當年創紀錄的 53GW新太陽能安裝量。到 2022 年,中國有望打破去年的記錄,并可能增加75至90GW的新太陽能裝機量,將接近美國現有太陽能總容量,是德國的1.5倍,是澳大利亞的4倍多。未來幾年,太陽能在中國的部署仍會十分快速。中國光伏發電市場儲備規模雄厚,以沙漠、戈壁、荒漠地區為重點的三批大型風電光伏基地正有序推進,各省“十四五”光伏裝機規劃巨大,預計未來四年新增355.5GW。

印度太陽能也出現了高速增長,其太陽能裝機容量份額從2010年的0.07GW增加到 2021 年的 50GW。這導致每年太陽能發電量發生重大變化。

日本長期以來一直是太陽能的領導者,在過去 11 年中一直位居全球太陽能裝機容量前五名。其太陽能裝機容量從 2010 年的4GW(僅占總發電量的 0.3%)增加到 2021 年的74GW,占其發電量的9%。

雖然菲律賓和泰國的太陽能裝機容量也有所增長,但增幅很小。目前,太陽能發電量不到泰國總發電量的3%,菲律賓不到2%。

然而,亞洲的太陽能發電在未來十年內具有快速增長的潛力。根據五個主要經濟體(中國、印度、印度尼西亞、菲律賓、日本)的現有國家目標,報告預計到 2030 年該地區的太陽能裝機容量將以平均每年 22% 的速度增長。

根據目前的 2030 年太陽能目標和燃料價格可能的波動,報告預測,如果在 2030 年實現這一產能,這些主要亞洲經濟體至少可以減少440 億美元,即額外的100億美元的能源成本耗費。

03 太陽能擴張也面臨電網和政策方面的挑戰

據國際能源署預測,在凈零排放情景下,到2050年光伏發電量占全球總發電量將超過30%。

未來,全球能源需求幾乎肯定會繼續增長,盡管預計增速會放緩,未來的能源增長可能來自非經合組織國家,尤其是亞洲。亞洲幾乎占全球能源需求的一半,也是過去十年可再生能源發展最快的地區。

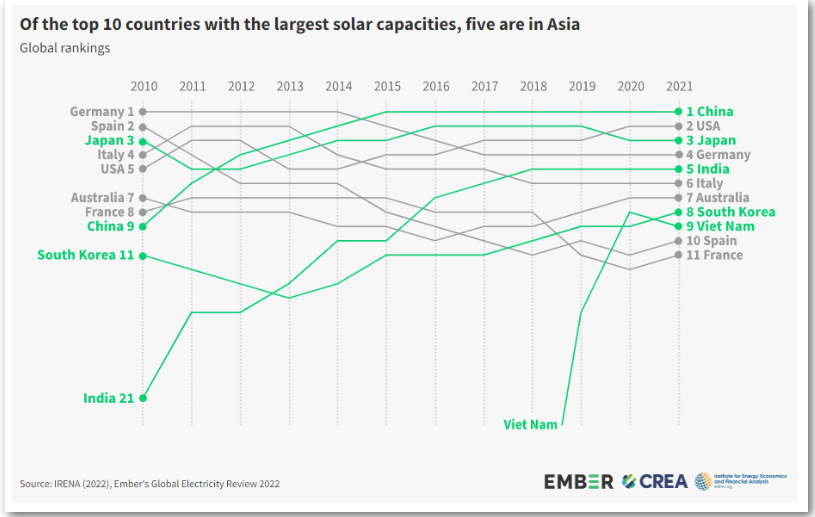

圖說:在太陽能裝機容量最大的10個國家中,有5個在亞洲

來源:IRENA

2021年,亞洲有中國、日本、印度、韓國和越南五個國家進入太陽能裝機容量前十名國家。而十年前,亞洲只有中國和日本兩個國家上榜,歐洲國家占據太陽能裝機容量榜首排行。

2010年,印度的太陽能裝機容量在世界排名第21位,越南排名第196位。目前,印度和越南分別排在第5和第9位。與此同時,日本位居第三,裝機容量從2010年的 2.6 吉瓦增加到2021年的 74.2 吉瓦。

報告預計,到2030年,亞洲五個主要國家(中國、印度、日本、菲律賓和印度尼西亞)的太陽能發電量將繼續呈指數級增長,平均每年增長22%,使該地區成為全球太陽能發電中心。預計菲律賓和印度尼西亞的增長率最快。

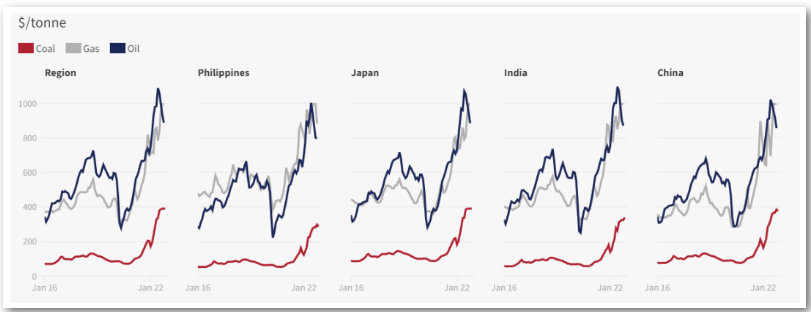

圖說:亞洲主要地區的化石燃料進口成本

來源:UN Comstat; spot market e.g Brent crude oil, TTF gas, Asian LNG, Newcastle coal

當然,太陽能在亞洲成功擴張,也存在一些挑戰,包括對電網穩定和能源市場改革的投資,而這又取決于太陽能對投資者的吸引力。

在短期內,資本成本、燃料成本以及運營和維護成本等要素對于實現該地區的太陽能潛力至關重要。

報告表示,這種趨勢看起來可能會持續下去。然而,政策轉變將是釋放太陽能投資和釋放亞洲太陽能全部潛力的關鍵。新能源的擴張,特別需要以輸配電為重點進行合作。

以越南為例,過去三年,越南大規模部署太陽能。2018年至2021年間,太陽能發電量基本從0至22.65太瓦時。

然而,越南太陽能的快速增長導致了電網和政策方面的挑戰。

有吸引力的上網電價成功地推動了越南的太陽能,但電網擴張跟不上太陽能的快速部署。在 2019 年的高峰期,越南太陽能光伏項目的平均建設和調試時間約為9個月,但電網擴建至少需要三年時間。這導致越南太陽能吸收率不高。

為了釋放太陽能的全部潛力,需要通過投資來快速部署以改善輸配電系統。