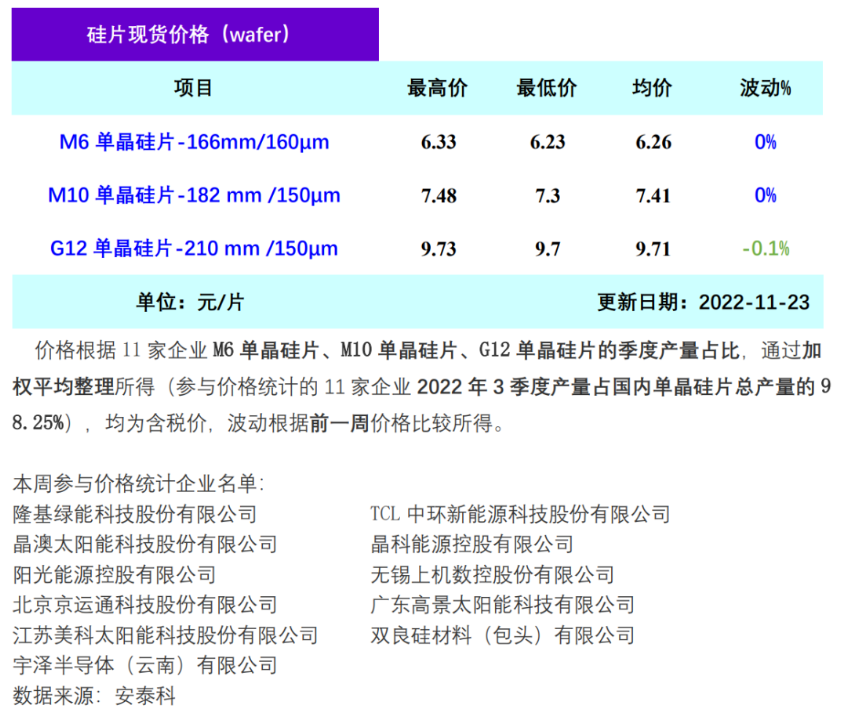

本周單晶硅片價(jià)格小幅下跌,其中M6單晶硅片(166mm/160μm)價(jià)格區(qū)間在6.23-6.33元/片,成交均價(jià)維持在6.26元/片,周環(huán)比持平;M10單晶硅片(182 mm /150μm)價(jià)格區(qū)間在7.3-7.48元/片,成交均價(jià)維持在7.41元/片,周環(huán)比持平;G12單晶硅片(210 mm/150μm)價(jià)格區(qū)間在9.7-9.73元/片,成交均價(jià)降至9.71元/片,周環(huán)比跌幅為0.1%。本周價(jià)格小幅下跌的主要原因是部分專業(yè)化硅片企業(yè)降價(jià)。

供給方面,企業(yè)開(kāi)工情況加劇分化。本周一家一線企業(yè)提升開(kāi)工率,主要原因是執(zhí)行全年既定的出貨目標(biāo)。此外,各地散發(fā)的疫情對(duì)生產(chǎn)運(yùn)營(yíng)過(guò)程中的原料、物流、用工等方面造成影響,使得部分企業(yè)被迫降低生產(chǎn)負(fù)荷。總體來(lái)看,企業(yè)開(kāi)工率有升有降,但增加量和減少量大致相抵,因此11月產(chǎn)量維持月初預(yù)期36-37GW。

需求方面,國(guó)內(nèi)需求有轉(zhuǎn)弱跡象。電池端,由于技術(shù)路線差異造成的產(chǎn)業(yè)鏈供需錯(cuò)配,使得在下行市場(chǎng)中主流尺寸硅片銷售壓力增大。目前,主流電池片成交價(jià)維持在1.35-1.37元/W之間。組件端,集中式需求出現(xiàn)轉(zhuǎn)弱跡象,分布式需求依舊火熱。隨著天氣轉(zhuǎn)涼,北部地區(qū)凍土期施工困難,疫情對(duì)企業(yè)造成的沖擊更是“雪上加霜”。海外出口方面,歐洲圣誕節(jié)臨近,人員用工緊張使得海運(yùn)到港的組件積壓在倉(cāng)庫(kù)中。

本周兩家一線企業(yè)開(kāi)工率提升至85%和90%。一體化企業(yè)開(kāi)工率維持在70%-80%之間,其余企業(yè)開(kāi)工率維持在70%-80%之間。目前市場(chǎng)中充斥著大量非標(biāo)品,這部分產(chǎn)品主要來(lái)自代工企業(yè)和貿(mào)易商,由于產(chǎn)品質(zhì)量不合要求,非標(biāo)品出售價(jià)格自然低于正A片,目前這部分市場(chǎng)劇烈波動(dòng)干擾合格品市場(chǎng)。綜合供需兩端的情況,預(yù)期硅片價(jià)格短期內(nèi)仍有下降風(fēng)險(xiǎn)。

![[第24屆高交會(huì)全球清潔能源科技創(chuàng)新博覽會(huì) · 高端訪談]深圳創(chuàng)維光伏科技有限公司](http://statics.nengyuanjie.net/2022/1201/20221201024310205.png)