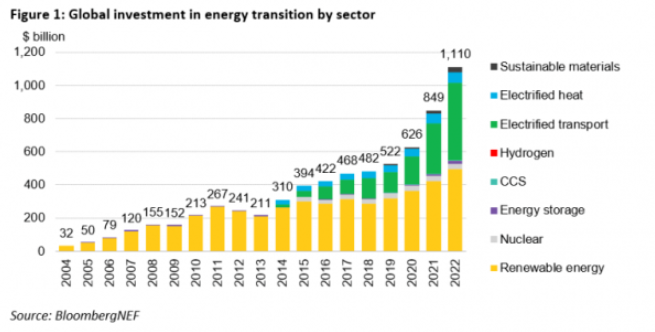

《能源轉型投資趨勢》是BNEF每年對企業、金融機構、政府和最終用戶為低碳能源轉型投入多少資金的統計。 該報告涵蓋的幾乎每個行業在2022年都實現了新的投資水平,包括可再生能源、能源存儲、電氣化運輸、電氣化供熱、碳捕獲與存儲(CCS)、氫和可持續材料。只有核電投資沒有創新高,基本持平。

可再生能源,包括風能、太陽能、生物燃料和其他可再生能源,仍是投資規模最大的領域,在2022年實現了4950億美元的新紀錄,比前一年增長17%。然而,包括電動汽車和相關基礎設施支出在內的電氣化交通接近超過可再生能源,2022年的支出為4660億美元,同比增長54%。

盡管私營部門的興趣濃厚,政策支持也越來越多,但氫能是2022年獲得資金承諾最少的行業,僅為11億美元(占總量的0.1%)。然而,氫是增長最快的行業,投資比前一年增長了兩倍多。

BNEF的數據顯示,到目前為止,中國是吸引能源轉型投資的主要國家,占到5460億美元,接近全球總量的一半。 美國以1410億美元遠遠位居第二,而歐盟如果被視為一個單一集團,將以1800億美元位居第二。德國保住了第三的位置,而英國下降了一位,排在第五,法國則上升到了第四。

轉型投資首次與化石燃料相當;實現凈零排放需要加大力度

在報告中,BNEF還對全球化石燃料投資進行了自上而下的估計,包括上游、中游、下游和不減碳的化石燃料發電。這一數字是為進行比較而獨立得出的,預計到2022年將達到1.1萬億美元,與能源轉型投資總額相同。這標志著全球能源轉型投資首次趕上了化石燃料投資 ,盡管去年的能源危機引發了化石燃料投資的增長。 “我們的發現終結了任何關于能源危機將如何影響清潔能源部署的爭論,”彭博社全球分析主管阿爾伯特·張說。“隨著國家和企業繼續執行轉型計劃,能源轉型投資非但沒有放緩,反而飆升至新的紀錄。對清潔能源技術的投資即將超過對化石燃料的投資,而且不會倒退。這些投資將促進短期就業,并有助于實現中期能源安全目標。但從長遠來看,要走上凈零排放的軌道,還需要更多的投資。”

盡管2022年取得了令人印象深刻的成果,但全球對低碳技術的投資仍然嚴重不足,不足以應對氣候變化。據彭博新能源財經估計,要讓世界走上2050年二氧化碳“凈零”排放的軌道,這種投資必須立即增加兩倍。 包括電網投資的2740億美元,2022年能源轉型投資達到1.38萬億美元。相比之下,在本十年的剩余時間里,世界必須平均每年投資4.55萬億美元,才能在BNEF的凈零情景下走上正軌。

氣候技術公司融資下降

該報告還發現,2022年氣候技術公司融資總額為1190億美元。這類投資不包括在上述1.1萬億美元中,指的是氣候技術領域的公司從公開市場或私人投資者那里籌集的新股權融資。這一數字比前一年下降了29%,這完全是由于在全球股市充滿挑戰的一年里,公開發行股票的數量下降。盡管市場動蕩,風險投資和私募股權融資仍保持良好勢頭,同比增長3%。

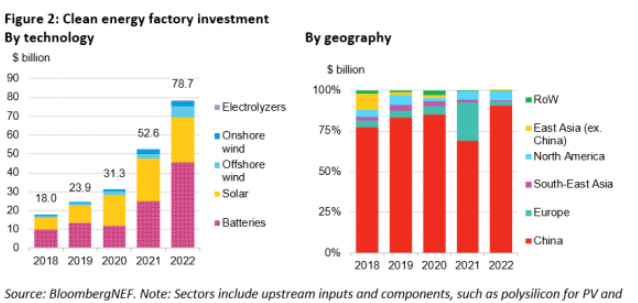

供應鏈和制造業投資上升至790億美元,由中國主導

BNEF還報告稱,清潔能源工廠投資(清潔能源技術制造設施的投資)從2021年的526億美元增長到2022年的787億美元。其中電池和相關部件的制造設施占比最大,為454億美元,而太陽能光伏工廠吸引了239億美元。 盡管其他國家都在努力抓住更多的全球清潔能源機遇,但2022年,中國在制造業投資中仍占91%。

BNEF估計,在2023年至2026年期間,清潔能源技術的工廠投資平均每年只需要350億美元,就能實現凈零排放情景。BNEF貿易與供應鏈研究主管Antoine vagneuro - jones表示:“清潔能源技術的制造能力不太可能成為實現凈零排放的主要瓶頸。 然而,從供應鏈多元化的角度來看,情況并沒有太大變化。到目前為止,中國在建設清潔能源供應鏈方面的投資最多,其他地區是否能奪取大量市場份額仍有待觀察。”

特別是在美國,近幾個月來出現了一波新建或擴建清潔能源技術工廠的消息;然而,這些還沒有體現在BNEF的數據中,它只考慮了已經成功投產的工廠項目。