歐美經濟的寒冬仍未過去,最近幾個月中國出口的連續回升顯得有點“假”,2013年恐怕還會處在個位數的低增長。

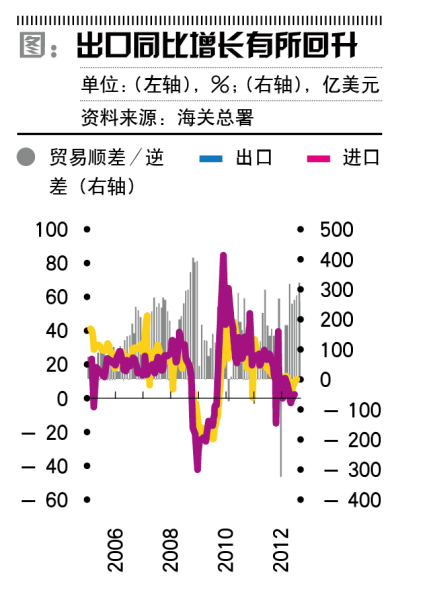

出口同比增速連續三個月回升,10月同比增長11.6%,這對正在筑底的中國經濟而言不啻為一個好消息。

但出口同比增速的持續上升,可能更多的是由于基數效應和季節性因素,真正支撐中國出口的G3經濟并未出現明顯改善。美國經濟將受到“財政懸崖”的沖擊,歐洲經濟依然處于衰退當中,而日本情況也不樂觀,這決定了中國的出口仍難有起色,2013年恐怕還會處在個位數的低增長。

出口虛增

10月出口同比增長繼續回升,這得益于圣誕節訂單的放量。“10月仍為歐美采購旺季,”中信建投宏觀分析師胡燕妮表示,“西方市場開始為圣誕節假日準備訂單,從而拉動中國整體出口需求季節性回暖。”

從出口目的地來看,對歐盟出口同比增長從9月的-10.7%收窄至10月的-8.1%;對美國出口同比增幅從9月的5.5%升至10月的9.0%;與此同時,對香港出口增速升至38.4%,對東盟出口增速升至44.8%。

中國前期的“穩外貿”政策也有利于出口的恢復性增長。9月18日,國務院辦公廳下發《關于促進穩定外貿增長若干意見》的八項穩定外貿增長細則。

不過,出口的復蘇并不那么貨真價實。出口同比增速加快,更多是來自純數據層面的貢獻。“基期效應是10月出口同比增速提高的主要原因,”高盛高級中國經濟師宋宇指出,“2011年10月季調后月環比折年增幅僅為2%。”也就是說,2011年10月份出口基數較低,變相地抬高2012年10月出口的同比增長。

其實,海關總署公布的出口季調后數據顯示,10月出口增速無論是同比還是環比都是下降的。其中,10月出口季調后同比增長10.5%,較上月下降0.9個百分點,季調后環比下降2.3%,較上月回落13.2個百分點。

另一個促成出口同比增長加快的因素則是轉口貿易。莫尼塔經濟學家喬永遠發現,海關特殊監管區域物流貨物增速近期出現劇增,近三個月同比基本維持在130%左右。如此高的同比增速使得這一占比較低的分項對整體出口增速造成較大拉動。在9、10月份9.9%和11.6%的同比增速中,轉口貿易貢獻分別達到了3.6%和3.3%。這類貨物出口以轉口貿易及裝配貿易為主,對境內出口企業的實質性利好仍需觀察。

莫尼塔近期調研發現,部分地方政府感受到貿易疲軟壓力,采用了諸如“主動加強轉口貿易”的方式來提振出口數據。[page]

G3經濟難有起色

中國的出口要得到本質性的恢復,關鍵還得看歐美經濟是否能走出泥潭,畢竟中國對歐美的出口占了總出口的30%以上。

“財政懸崖”將是最近幾個月美國經濟揮之不去的陰影。渣打銀行宏觀分析師李煒預計,美國兩黨很難在此問題上快速達成一致,2013年上半年會處于政策僵持中。

在美國大選塵埃落定后,共和黨仍掌握眾議院的控制權,而民主黨在參議院選舉中僅略占多數,即在100個席位中占了53席。民主黨雖然保持白宮,但在國會兩院的力量依然不如共和黨。

10月底的“遠見杯”全球預測顯示,美國經濟的寒冬還未至,四季度增速將低于2%,而失業率可能會略有反彈。野村證券首席中國經濟學家張智威預計,“美國經濟可能在2013年一季度見底,全年增長率1.4%。”

2012年三季度,美國經濟實際GDP初值環比折年率上升2.0%,好于二季度。這可能只是臨時因素推動的結果,美國國防支出大幅增長13%,對當季經濟增長的貢獻達0.64個百分點,這是2009年三季度以來最大增長。而在之前的八個季度里,美國政府支出對經濟增長都是負貢獻。瑞銀證券特約首席經濟學家汪濤認為,“三季度聯邦政府支出的反彈可能是一次性的。”根據2011年8月通過的《2011預算控制法》,從2013年起將自動削減政府支出,其中一半將來自國防開支的削減。

歐洲主權債務危機還將不斷拖延下去。瑞銀歐洲宏觀團隊認為,短期內的風險有望化解,但下一次的資金缺口危機可能會很快回來,最快將在2013年初浮現。事實上,直到2013年德國大選前,對希臘問題的解決恐怕都會是零碎而不透明。

歐盟委員會(EuropeanCom-mission)11月7日公布的半年度報告,下調了歐元區2012年和2013年經濟增長預測,預計2012年歐元區經濟將萎縮0.4%,2013年增長0.1%,經濟陷入停滯。

日本經濟也很不樂觀,三季度GDP初值環比下降0.9%,為2011年三季度以來最大跌幅。領先指標也在大幅回落,表明日本經濟正進入溫和衰退階段。

與此同時,日本版的“財政懸崖”正在迫近,剛剛閉幕的G20財長和央行行長會議在聯合聲明中稱,這是當今世界經濟的第二大風險。日本財務省測算,如果沒有國債的支持,日本政府單單依靠稅收,只能維持國家運轉到11月底。

2013年出口個位數增長

鑒于歐美經濟未來存在非常高的不確定性,專家們對中國2013年的出口形勢并不樂觀。截至10月末,中國出口累計同比增速7.8%,較9月末上升0.37個百分點,大幅低于上年同期22%的累計同比增速。張智威預計,2013年中國出口延續疲軟勢頭,同比增長4.8%。

即便相對比較樂觀的中金公司,對2013年的出口也只給出了7.6%的增長預測,仍然維持在個位數水平。中金公司首席經濟學家彭文生指出,今年秋天廣交會的成交數據很疲弱,出口形勢仍不容樂觀。

11月4日閉幕的第112屆中國進出口商品交易會(廣交會)出口成交326.8億美元,同比下降9.3%。其中,對歐盟、美國、日本成交分別下降10.5%、9.4%、36.6%;對新興市場成交降幅較小,對東盟、中東、金磚四國成交降幅分別為7.9%、5.7%、0.7%,均低于總成交降幅。

華泰證券首席經濟學家劉煜輝(微博表示,“從此次廣交會情況看來,不僅歐美訂單疲軟,連新興市場國家的訂單也出現下降。歐美經濟持續低迷,其負面影響或已蔓延到新興市場國家。未來出口可能將面對全球性的需求低迷,前景不容樂觀。”

10月出口數據顯示,中國對印度、俄羅斯、巴西、南非四大新興經濟體出口增速無一例外出現回落。

張智威表示,歐美需求不振必然會影響到新興市場,但2013年新興市場的需求還是能夠部分抵消歐美市場的疲軟。“目前,我們預期全球主要經濟體2013年的經濟增長率都將低于2012年,這顯然會拖累中國出口。因為對G3的出口仍達到中國出口總額的40%-45%。”10月份高于預期的出口增速很難維持。