受出口好轉和擴內需政策的落地,工業增加值和發電量兩項重要經濟增長數據在過去的11月份迎來了進一步反彈,不僅如此,隨著兩級投資項目的接連落地,投資對經濟的拉動作用也開始顯現,房地產的持續回暖也讓開發商的資金鏈有了進一步好轉,伴隨著經濟的回暖,全國工業生產者出廠價格(PPI)和居民消費價格(CPI)也開始有了回升……在8月多項經濟數據陷入低谷后,經過3個月來的爬升,中國經濟終于迎來觸底反彈的局面。

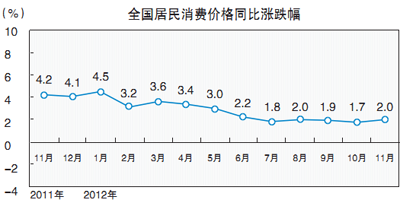

在10月份CPI創出33個月新低后,受食品、居住類價格上漲、經濟回暖因素影響,11月份CPI如約迎來反彈。隨著經濟增速加快回升,CPI漲幅將保持在2%-3%之間,短期內不存在通脹的風險。

物價:經濟回升傳導至物價 未來通脹可控

數據顯示,11月份,CPI同比上漲2%,較10月份回升0.3個百分點,創3個月來新高。食品類、居住類價格繼續引領CPI上漲,其中食品價格同比上漲3%,較10月份漲幅擴大1.2個百分點,影響居民消費價格總水平同比上漲約0.95個百分點;居住類價格同比上漲2.6%,較10月份漲幅擴大0.1個百分點,已經連續5個月上漲。

中國人民大學財政金融學院副院長趙錫軍表示,CPI漲幅的小幅回升主要受季節性因素影響,隨著天氣的轉冷,不少蔬菜露天轉為大棚生產,生產成本明顯提高。而由于天氣寒冷,蔬菜的運輸成本也在攀升。此外,經濟回暖也對物價上漲產生一定影響。

在燕京華僑大學校長、著名經濟學家華生看來,前幾個月CPI增長率在2%以下,本身就是偶然的情況,是短暫的不可持續的,增長率在2%-3%之間,或者再升高一些都是比較正常的。未來物價是否會持續上升,仍取決于我國的貨幣政策,短期內不存在通脹的風險。

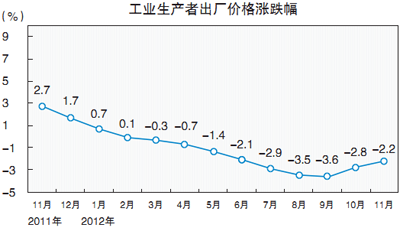

作為宏觀經濟特別是價格指數的先導數據,在CPI重回“2時代”以后,PPI也迎來了連續第二個月的回升,這也宣告此前因經濟持續走低帶來的總需求萎縮進而導致的價格通縮階段已經過去。

PPI:連續回升宣告需求萎縮結束

國家統計局公布的數據顯示,11月份PPI同比下降2.2%,雖然該指數依然處在下降區間,但降幅已經連續兩個月收窄,受基礎設施投資不斷增加的影響,未來一段時間內PPI反彈的趨勢將得到延續。

對于導致該數據降幅收窄的原因,在首都經貿大學產業經濟研究所所長陳及看來,PPI反映市場供應關系,連續兩個月降幅收窄,說明市場供求關系發生變化,PPI走勢與中國制造業采購經理指數(PMI)、工業增加值、工業利潤密切相關,這些數據都呈現出回升趨勢,相應地也帶動了PPI的回升。

銀河期貨首席宏觀經濟顧問付鵬也認為,CPI和PPI同比同步回升,顯示經濟觸底反彈的跡象更加明顯,今年大部分時間由于總需求萎縮導致的價格通縮階段已經過去,總需求在外部平穩內部基礎設施建設的拉動下開始逐步擺脫收縮的階段,逐步轉入平穩恢復。

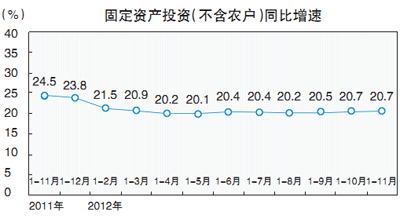

在消費增長平穩、外貿需求乏力的情況下,投資再度成為拉動經濟的重要手段。其中新開工項目的密集上馬彰顯了從中央到地方均仍把投資當做拉動經濟增長的重要手段,而這也為轉型中的中國經濟埋下了風險。

投資:新開工項目密集上馬暗藏風險

數據顯示,1-11月份,全國固定資產投資(不含農戶)326236億元,同比名義增長20.7%,增速與1-10月份持平。其中,民間固定資產投資占固定資產投資的比重為61.8%,比1-10月份下降0.1個百分點。

“今天的中國如果沒有經濟發展的減速,沒有一些企業行業的困難,沒有一些經濟壓力的增大,反而是不正常的,有這些現象可能倒是一個正常現象,因為這就是轉型的陣痛期。”原國家統計局局長、著名經濟學家邱曉華在上周六出席國盛證券大型投資策略報告會上談及整體經濟形勢時認為,2012年中國經濟經歷了一個短周期的小拐點,從目前的走勢上看,本季度結束短周期下行的態勢已經確定,2013年投資的增長速度不會低于23%,投資對經濟貢獻將較今年提高2%-3%。另一方面,消費將表現為平穩增長,扣除價格因素后的消費增長將和2012年保持一致,但消費對經濟的貢獻度將略有降低。他預計,“2013年投資和消費對經濟的貢獻將會平起平坐,趨于相同”。

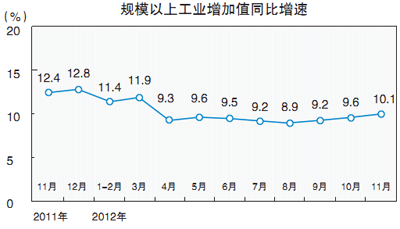

作為兩項衡量經濟增長的重要數據,工業增加值和發電量在過去的11月份都迎來了進一步的增長,其中前者主要受益于出口好轉、擴內需政策顯效,后者則更多地來源于實體經濟的好轉,兩項數據的攀升也印證了經濟回暖的現狀。

工業與發電:攀高印證經濟回暖

數據顯示,11月份,規模以上工業增加值同比實際增長10.1%,比10月份加快0.5個百分點,創今年4月份以來新高,也超過此前市場9.9%的預期。值得一提的是,11月份發電量4011億千瓦時,同比增長7.9%,較10月份提高1.5個百分點。

陳及表示,規模以上增加值增速超預期主要與出口好轉和擴內需政策生效有關,10月份以來我國出口情況有所改善,一定程度上加快了工業增加值的回升;政府采取了一系列擴大內需的政策,如加大基建投資、促進消費,這些都拉動了工業增加值。此外,發電量與經濟增長關系密切,11月份發電量增速進一步回升,也從另一個方面印證了經濟回暖。在國家信息中心經濟預測部發展戰略處處長高輝清看來,我國目前仍是以工業為主的國家,工業增加值和投資、消費等數據相比,與經濟的同步性更強,工業增加值創新高,反映出目前經濟回暖的趨勢,隨著未來經濟的進一步回升,工業增加值有望繼續提速。

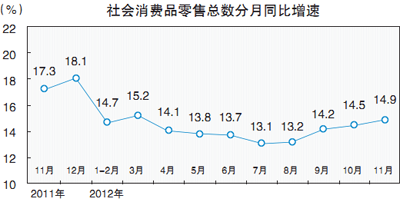

盡管從網上傳導至傳統零售業態的大促銷帶動了整個11月份社會消費品零售額的攀升,但是目前我國消費對經濟貢獻率依然偏低,還需要通過進一步提升消費信心、改變消費結構來提高消費增速。

消費:大促銷力推數據創近8個月新高

國家統計局昨日公布數據顯示,11月份社會消費品零售總額18477億元,同比名義增長14.9%,這一增幅較10月份增幅擴大0.4個百分點,并創下近8個月的新高。

對此,業內一致認為11月份網商的促銷對帶動消費的增長發揮了積極效果。數據顯示,在“雙11”這一天,天貓+淘寶聯手實現了191億元銷售額,幾乎相當于國內頂尖百貨連鎖全年的業績。在網商促銷的壓力下,不少傳統百貨也掀起了促銷潮。

對于未來的消費走勢,商務部研究院消費經濟部副主任趙萍預計,12月份社會消費品零售總額的增速有望超過15%,高于11月份的增速,并且消費增速回升的趨勢會延續到春節。但高輝清表示,目前我國消費對經濟的貢獻率剛超過50%,與發達國家60%以上的水平仍有不小差距,目前我國外向型經濟增長方式受國際因素影響較大,只有轉向內需為主的增長方式才能保持長久增長,預計未來消費對經濟的貢獻率將穩步提升。

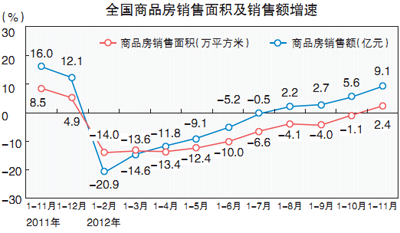

銷售量和銷售總額在經過連續9個月的攀升后,開發商的資金到位情況已經基本恢復到本輪調控初期水平,但拿地和新開工的積極性卻并未有明顯好轉,這也給未來供應埋下了隱患。

房地產:銷量連續9個月回暖 開發商有錢不開工

1-11月份,商品房銷售面積91705萬平方米,同比增長2.4%,這一數據在1-10月份為下降1.1%;商品房銷售額53526億元,增長9.1%,增速比1-10月份提高3.5個百分點。

然而開發商購置土地和新開工的積極性卻并未見明顯轉好。1-11月份,房企房屋施工面積556658萬平方米,同比增長13.3%,增速與1-10月份持平;其中,住宅新開工面積反而下降11.1%。土地購置面積31638萬平方米,同比下降14.8%。

業內人士分析,開發商現金流趨好,但新開工量和拿地情況并沒有出現明顯變化,一方面是外在的供應不足,另一方面也是采取更為謹慎的開發策略,隨著地方政府在出讓計劃的壓力之下年底集中推地,房企拿地補倉意愿也會出現持續增加的情況,未來這兩組數據應該有所趨好,但鑒于今年上半年土地供應斷檔已經成為事實,因此明年下半年的供需確實存在一定不足。