核心提示:預計2013年中國出口增速仍將低位運行,而國內需求改善將拉動進口增速略高于2012年,全年外貿增速在8%-10%的水平。

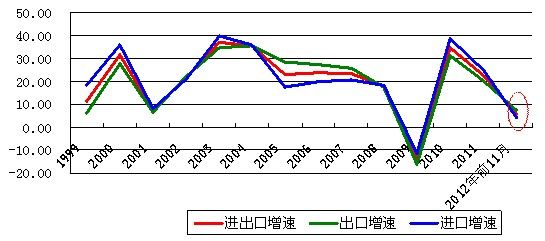

2012年中國進出口增長大幅回落,出現了1999年以來(除2009年負增長外)最低增速。前瞻2013年,世界經濟上行動力將有所增強,但復蘇依然緩慢,我們預計2013年中國出口增速仍將低位運行,而國內需求改善將拉動進口增速略高于2012年,全年外貿增速在8%-10%的水平。

圖1:1999年以來中國外貿年度同比增速(%)

受美國經濟復蘇緩慢,歐洲財政緊縮、二次衰退,新興市場增長大幅回落的影響,2012年以來,中國進出口增速出現全方位下滑?預計全年外貿增速在7%以內,這也是14年來最低的正增長。

從更深層次的方面來看,中國當前出口“遇冷”還存在中長期的結構性原因。隨著中國成為全球第二大經濟體,全球吸收中國出口的難度進一步上升;同時,由于中國外貿企業的成本近年來一直保持上升態勢,使得中國出口商品的價格在國際市場上不再具有優勢?因此,本世紀初形成的﹑以外資推動加工貿易產能擴張為特征的中國傳統貿易增長格局或將告一段落,此前持續多年的高速增長態勢已不可持續,未來出口的個位數增長或成常態。

前瞻2013年,從外圍市場來看,市場普遍預計全球經濟將有所回升。IMF預計2013年全球經濟將增長3.6%,比2012年提升0.3個百分點,預計出口將有所回暖,但實現兩位數增長的難度很大。

其中,值得注意的是,美國經濟復蘇態勢愈發明確。2012年12月,美國制造業PMI重回枯榮分水嶺之上,企穩態勢較為明顯;就業指數升至52.7,創9月來最高。2013年,隨著量化寬松政策帶動的財富效應繼續顯現,加之住房市場回暖對美國家庭資產的貢獻增加,美國經濟的繼續復蘇是可以期待的。

此外,新興經濟體也表現出樂觀的增長前景。國際貨幣基金組織[微博]發布的最新版《世界經濟展望報告》預計,新興及發展中經濟體2013年增長預期將為5.6%,高于2012年的5.3%。

然而,出口反彈的不確定性也仍然存在。作為中國主要的貿易對象國,歐元區2013年的經濟預期仍不明朗?從先行指標來看,2012年12月歐元區制造業PMI從11月份的46.2小幅降至46.1,遠低于榮枯分水嶺,表明同年第四季度歐元區經濟衰退幅度可能加大,歐元區經濟在今年年初恐將繼續呈現疲軟態勢。而日本方面,2012年12月份制造業PMI為45.0%,連續七個月運行在50%以下,制造業經濟繼續下降走勢。這都將在一定程度上給中國出口回暖帶來制約。

來源:新華08")

圖2:美日歐制造業PMI與中國新出口訂單指數高度相關(%) 來源:新華08

而從國內來看,從中國PMI新出口訂單指數(領先出口增長約為2、3個月)分析,該指數自2012年7月降至46.6%,隨后連續四個月回升,并于同年11月回升至枯榮線之上,但12月的最新數據又小幅回調至50%,顯示回暖勢頭不足。

加之,作為中國的外貿晴雨表和風向標的2012年秋季廣交會出現了成交額和到會商人數的雙下滑?而廣交會一般領先中國外貿增速一個季度左右,這預示著2013年一季度乃至上半年外貿仍將延續2012年的態勢。

。數據來源:中國物流與采購聯合會、海關總署")

圖3:2007年以來中國PMI、新出口訂單指數及出口增速對比(%)。數據來源:中國物流與采購聯合會、海關總署

此外,在進口方面,2012年中國經濟增速顯著放緩后,觸底溫和回升,2013年回升態勢將進一步加強,一定程度上對進口形成支撐,預計全年進口增速會高于2012年3-5個百分點。綜合判斷,2013年外貿增速在8%-10%左右。