拿“忽冷忽熱”來形容中國經濟再恰當不過,一季度7.7%的增速著實讓人意外。而這背后的癥結在于需求依然脆弱,經濟發展新增長點難覓。未來經濟回升勢頭預計仍將延續,只是步伐恐怕要比原本想象的慢。

面臨轉方式、調結構的重任,中國政府對經濟放緩的容忍度已大有提升。業內人士認為決策層并不會因復蘇乏力而出臺新的刺激政策,反而會在轉型升級和制度改革等長效機制上有更多考量,弱復蘇料將倒逼政府加大改革政策出臺和力度。

“GDP低于預期、且較去年四季度還有所回落,主要是跟工業生產回落、內外需的變化有關,”中國國際經濟交流中心經濟研究部副主任張永軍稱,“未來經濟回升的勢頭預計仍將延續,但回升步伐要比原來想象的慢。”

他認為經濟增速放緩和內外需變化有直接關聯,內需方面消費略有下降,外貿出口雖然回升比較多,但數據恐怕有一定水分,部分是外資流入的緣故,事實上對經濟增長并沒有起到太大拉動作用。

華創證券研究所副所長華中煒也稱,目前經濟看來波動比較頻繁、忽冷忽熱,總體上看還處在2007年以來整體產能過剩背景下的需求不足通道中,還沒有走出來,這種狀況可能會延續一段時間。

“估計二季度經濟同比數據還是會高一點,但總體看還是在底部徘徊的狀態,大的格局還是在去產能進展中,短期內需求沒有強烈回升的跡象,”他預計,“政策不會針對短期經濟波動有非常強的反應,而是針對轉型升級和制度改革等長效機制方面有更多考量。 ”

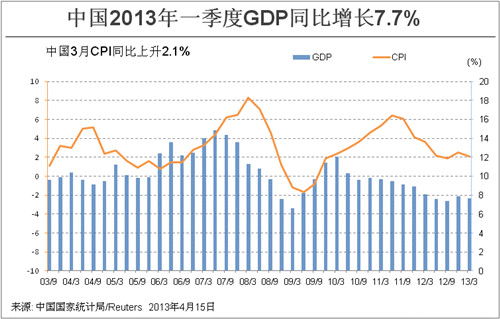

中國國家統計局周一公布,一季度國內生產總值(GDP)同比增長7.7%,遠低于市場普遍預期的8%,且較去年四季度的7.9%再現回落。具體到工業和消費來看,一季度增速分別為9.5%和12.4%,增速較去年同期回落均超過2個百分點,亦低于去年全年水平。

單獨3月來看,規模以上工業增加值同比增長8.9%,低于路透調查預估中值10%;社會消費品零售總額增長12.6%,基本和路透預估中值12.5%相符;整個1-3月固定資產投資同比增速為20.9%,亦低于路透預估中值21.3%。

受弱于預期的中國宏觀數據影響,中國國內股市滬綜指.SSEC早盤收低0.92%;不過即期人民幣/美元在又創新高的中間價引領下早盤再創新高,最高漲至6.1860元人民幣。

國際市場方面,由于美國和中國經濟數據均弱于預期引發對全球經濟前景疑慮,從大宗商品到亞洲股市的風險資產也紛紛走低,MSCI明晟亞太地區(除日本)指數.MIAPJ0000PUS下跌1.2%;LME期銅創八個月來最低;美國原油期貨最新跌幅為2.59%。