三季度,中經工業景氣指數為95.4,與上季度基本持平,延續去年下半年以來的平穩走勢;中經工業預警指數為76.7,與上季度持平,繼續處于略顯“偏冷”的淺藍燈區。

受產能過剩制約、去庫存化過程延續和全球經濟復蘇不確定性加大等因素影響,工業經濟加速上行的可能性不大。當前,應加快市場化改革,化解產能過剩,營造有利于創新的外部環境,使工業經濟結構更合理

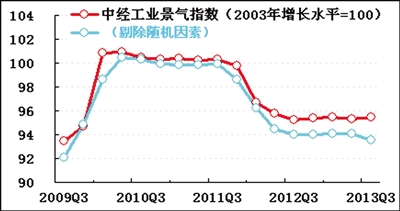

景氣走勢保持平穩

三季度,中經工業①景氣指數為95.4(2003年增長水平=100②),與上季度基本持平(微升0.1點),延續去年下半年以來的平穩走勢。

在構成中經工業景氣指數的6個指標(僅剔除季節因素,保留隨機因素③)中,與上季度相比,銷售、出口、企業利潤、稅收、投資同比增速不同程度加快,用工增速基本平穩。

進一步剔除隨機因素后,中經工業景氣指數(見景氣指數走勢圖中的藍色曲線)呈現回落走勢,比未剔除隨機因素的指數(見景氣指數走勢圖中的紅色曲線)值低1.9個點,兩者之差較上季度擴大0.7個點,表明經濟內生增長動力相對較弱,相關穩增長的宏觀政策對于保障工業經濟平穩運行發揮了重要作用。

預警指數處于淺藍燈區

三季度,中經工業預警指數為76.7,與上季度持平,繼續處于略顯“偏冷”的淺藍燈區。預警燈號與上季度一致,表明工業經濟繼續維持平穩運行態勢。值得注意的是,受市場需求好轉影響,工業品價格由降轉升,企業生產、利潤均出現回升。

工業生產增速明顯回升

7、8、9月,工業生產增長速度分別為9.7%、10.4%和10.2%,增速明顯高于上半年。工業生產增速提升與同比基數較低有一定關系。具體來看,與生活消費相關的食品、煙酒、衣著、家具、汽車等行業的生產呈現不同程度的回升。今年以來商品房市場的活躍促進了家具、家電生產的加速;汽車生產比二季度略有提升,這主要與汽車消費結構升級有關。

銷售增長穩中有升,出口需求略有好轉,價格由跌轉升

經初步季節調整,三季度工業企業主營業務收入同比增長12.4%,比上季度回升1.1個百分點。主營業務收入增速的回升與近期國內外市場需求好轉,工業品價格低位反彈有關。數據顯示,PMI新訂單指數在7月開始逐月提升,到9月為止,分別為50.6%、52.4%和52.8%,顯示出需求的好轉;而工業品價格在8月、9月連續兩個月出現環比上漲。

國外需求的回暖也是主營業務收入增速回升的一個主要原因。經初步季節調整,三季度工業企業出口交貨值同比增長5.7%,比二季度回升1.9個百分點;工業企業出口交貨值占主營業務收入的比重為11.2%,比二季度微升0.2個百分點。

出口出現的結構性變化值得關注。1至9月,我國對美國出口同比增長3.0%,比1至6月回升1.2個百分點;對日、歐盟的出口同比下降2.8%和1.7%,分別比1至6月收窄1.0和2.0個百分點。鑒于美國經濟的好轉有望帶動發達經濟體對我國出口需求的增長,且PMI新出口訂單指數近兩個月均位于榮枯分界點之上,并呈提升態勢,或意味著我國出口需求將有所好轉。不過,國際市場仍有諸多不確定性。

7月,工業生產者購進價格和出廠價格環比下跌0.4%和0.3%,跌幅分別比6月收窄0.1和0.3個百分點;8月環比均上漲0.1%,9月環比均再上漲0.2%。其中,生產資料價格由環比下跌轉為環比上漲,尤其是鋼鐵、有色等產品價格上漲較為明顯;生活資料價格在持續下跌后呈現止跌趨穩走勢,尤其是農副產品價格上漲態勢較為明顯。受國際市場的不確定性及產能過剩的制約,工業品價格的回升未必會延續。

延續去庫存化過程

截止到三季度末,工業企業產成品資金同比增速回落至5.7%。產成品資金同比增速已連續四個季度低于主營業務收入增速,表明工業企業去庫存化過程尚未結束,或許也體現出市場需求回暖的跡象。

利潤增長溫和回升

經初步季節調整,三季度工業企業利潤總額同比增長13.6%,比上季度回升3.7個百分點。利潤增速提升既與市場需求的好轉有關,也與近期工業品價格底部反彈有關。受工業品價格反彈影響,三季度工業企業銷售利潤率為5.5%,比去年同期提升0.2個百分點。鑒于工業品價格進一步提升的可能性較小,工業企業利潤增長或將繼續維持在相對平穩水平。

稅金平穩增長

經初步季節調整,三季度工業企業稅金總額同比增長9.9%,比二季度上升0.4個百分點。稅金總額增速連續兩個季度小幅回升與同期基數持續回落有關,也表明工業經濟運行平穩。在工業經濟平穩運行和結構性減稅下,企業上繳稅金或將繼續維持平穩增長。

應收賬款增速繼續回落

截止到三季度末,經初步季節調整,工業企業應收賬款同比增長12.9%,較上季度微降0.8個百分點。應收賬款周轉天數為32天,比去年同期延長1天。應收賬款增速的回落與周轉速度的基本平穩從另一個側面反映出工業企業資金環境處于基本正常的狀態。

投資增長低位反彈

經初步季節調整,三季度,工業企業固定資產投資總額同比增長20.0%,比二季度回升4.3個百分點。工業企業投資增速的回升與同比基數回落有一定關系。在工業內部呈現產業鏈兩端投資加速,產能過剩行業投資增長放緩的格局,位于產業鏈上游的采礦業以及電力燃氣水的生產供應業的投資增長呈加速走勢;位于產業鏈終端的環保、高端裝備制造業投資繼續保持快速增長態勢;而產能過剩的橡膠、鋼鐵、有色等行業投資增長持續放緩。

用工維持平穩增長

截止到三季度末,經初步季節調整,規模以上工業企業從業人數同比增長1.7%,與二季度基本持平(微降0.1個百分點),用工繼續維持平穩增長態勢。從企業景氣調查的用工需求情況看,未來工業企業用工可望繼續保持平穩增長。

注解:

①中經工業監測的統計口徑為國民經濟行業分類中的全部工業。

②中經工業景氣指數基年為2003年。

③季節因素是指四季更迭對數據的影響。隨機因素指新政策實施、自然災害等因素對數據的影響。

★預警燈號圖是采用交通信號燈方式對描述行業發展狀況的重要指標所處的狀態進行劃分:紅燈表示過快(過熱),黃燈表示偏快(偏熱),綠燈表示正常穩定,淺藍燈表示偏慢(偏冷),藍燈表示過慢(過冷);對單個指標燈號賦予分值,將其匯總而成的綜合預警指數同樣由5個燈區顯示。