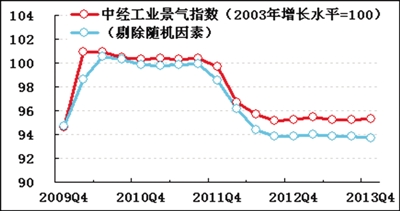

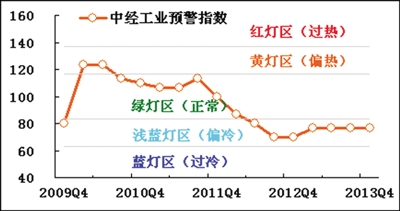

2013年四季度,中經(jīng)工業(yè)景氣指數(shù)為95.3,連續(xù)6個(gè)季度保持相對(duì)平穩(wěn)走勢(shì);中經(jīng)工業(yè)預(yù)警指數(shù)為76.7,相對(duì)于過(guò)去長(zhǎng)期快速增長(zhǎng)而言,繼續(xù)處于“偏冷”的淺藍(lán)燈區(qū)。

2014年,改革紅利釋放等因素將對(duì)工業(yè)經(jīng)濟(jì)增長(zhǎng)形成利好。不過(guò),工業(yè)經(jīng)濟(jì)運(yùn)行仍存在諸多下行壓力,產(chǎn)能過(guò)剩、需求不足仍是制約當(dāng)前工業(yè)增長(zhǎng)的首要問(wèn)題。

景氣指數(shù)保持平穩(wěn)走勢(shì)

四季度,中經(jīng)工業(yè)①景氣指數(shù)為95.3(2003年增長(zhǎng)水平=100②),與三季度基本持平(微升0.1點(diǎn)),連續(xù)6個(gè)季度保持相對(duì)平穩(wěn)走勢(shì)。

在構(gòu)成中經(jīng)工業(yè)景氣指數(shù)的6個(gè)指標(biāo)(僅剔除季節(jié)因素,保留隨機(jī)因素③)中,與三季度相比,銷(xiāo)售、出口、投資和稅金增速不同程度加快;用工增速基本持平;利潤(rùn)增速有所回落。

進(jìn)一步剔除隨機(jī)因素后,中經(jīng)工業(yè)景氣指數(shù)略有回落(見(jiàn)景氣指數(shù)走勢(shì)圖中的藍(lán)色曲線),比未剔除隨機(jī)因素的指數(shù)(見(jiàn)景氣指數(shù)走勢(shì)圖中的紅色曲線)低1.6點(diǎn),兩者之差比三季度擴(kuò)大0.2點(diǎn)。這表明,工業(yè)內(nèi)生增長(zhǎng)動(dòng)力依然較弱,相關(guān)宏觀政策對(duì)于保證工業(yè)平穩(wěn)增長(zhǎng)發(fā)揮著積極作用。

預(yù)警指數(shù)繼續(xù)處于淺藍(lán)燈區(qū)

四季度,中經(jīng)工業(yè)預(yù)警指數(shù)為76.7,連續(xù)4個(gè)季度持平;10個(gè)預(yù)警燈號(hào)連續(xù)3個(gè)季度保持一致。一年來(lái),相對(duì)過(guò)去長(zhǎng)期快速增長(zhǎng)而言,工業(yè)經(jīng)濟(jì)在略顯“偏冷”的淺藍(lán)燈區(qū)保持了相對(duì)平穩(wěn)的運(yùn)行態(tài)勢(shì)。

基數(shù)影響生產(chǎn)增速穩(wěn)中略降

2013年10、11、12月,工業(yè)生產(chǎn)同比增速分別為10.3%、10.0%和9.7%,工業(yè)生產(chǎn)增速的逐月回落,與同比基數(shù)抬升有一定關(guān)系。實(shí)際上,2013年三、四季度工業(yè)生產(chǎn)增速差異不大,分別為10.1%和10.0%,仍高于上半年水平。考慮到同比基數(shù)下滑、訂單溫和增長(zhǎng)的因素,2014年上半年工業(yè)生產(chǎn)有望延續(xù)平穩(wěn)增長(zhǎng)態(tài)勢(shì)。

內(nèi)外需溫和回暖,銷(xiāo)售增長(zhǎng)穩(wěn)中略升

經(jīng)初步季節(jié)調(diào)整,四季度工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入同比增長(zhǎng)11.9%,比三季度回升2.5個(gè)百分點(diǎn),扭轉(zhuǎn)了同比增速連續(xù)兩個(gè)季度放緩的走勢(shì)。工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入增速的回升與國(guó)內(nèi)外市場(chǎng)需求溫和回暖有關(guān),也與工業(yè)品價(jià)格同比跌幅收窄有關(guān)。

經(jīng)初步季節(jié)調(diào)整,四季度工業(yè)企業(yè)出口交貨值同比增長(zhǎng)4.8%,比三季度回升1.3個(gè)百分點(diǎn),扭轉(zhuǎn)了出口增長(zhǎng)持續(xù)放緩的走勢(shì)。外需回暖主要源于美、日、歐等發(fā)達(dá)國(guó)家經(jīng)濟(jì)的好轉(zhuǎn)。我國(guó)PMI出口訂單指數(shù)在8-11月連續(xù)4個(gè)月處于榮枯分界線以上,分別為50.2%、50.7%、50.4%和50.6%,僅12月略低于50%的分界線,為49.8%。

鑒于發(fā)達(dá)國(guó)家經(jīng)濟(jì)處于溫和回升的態(tài)勢(shì),一定程度上對(duì)2014年我國(guó)出口需求形成支撐,但我國(guó)出口前景也充滿不確定性。

價(jià)格基本平穩(wěn)

四季度,工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格和出廠價(jià)格同比跌幅有所收窄,環(huán)比在8、9月份持續(xù)上漲基礎(chǔ)上保持基本平穩(wěn)。10-12月,工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格和出廠價(jià)格環(huán)比漲幅分別為0.1%、0%、0%和0%、0%、0%。具體來(lái)看,生產(chǎn)資料價(jià)格由環(huán)比上漲轉(zhuǎn)為環(huán)比下跌,三季度上漲較為明顯的鋼鐵、有色等產(chǎn)品價(jià)格再次回落;生活資料價(jià)格呈現(xiàn)小幅上漲態(tài)勢(shì),食品、衣著等產(chǎn)品價(jià)格呈現(xiàn)小幅持續(xù)上漲。工業(yè)品價(jià)格未能持續(xù)上漲與當(dāng)前產(chǎn)能過(guò)剩的環(huán)境有關(guān)。未來(lái)工業(yè)品價(jià)格或?qū)⒈3帜壳暗钠椒€(wěn)運(yùn)行態(tài)勢(shì)。

庫(kù)存增速有所加快

截止到四季度末,經(jīng)初步季節(jié)調(diào)整,工業(yè)企業(yè)產(chǎn)成品資金同比增速為6.6%,比三季度加快0.9個(gè)百分點(diǎn),結(jié)束連續(xù)8個(gè)季度的回落走勢(shì)。與主營(yíng)業(yè)務(wù)收入相比,產(chǎn)成品資金增速延續(xù)了2012年四季度以來(lái)持續(xù)低于主營(yíng)業(yè)務(wù)收入增速的走勢(shì)。產(chǎn)成品資金增速回升主要與銷(xiāo)售增長(zhǎng)加快有關(guān),或許也與三季度工業(yè)品價(jià)格環(huán)比上漲帶來(lái)漲價(jià)預(yù)期一定程度上推動(dòng)企業(yè)回補(bǔ)庫(kù)存有關(guān)。不過(guò),短時(shí)庫(kù)存增長(zhǎng)的回升未必表明去庫(kù)存化過(guò)程結(jié)束。

利潤(rùn)增速略有回落

經(jīng)初步季節(jié)調(diào)整,四季度工業(yè)企業(yè)利潤(rùn)總額同比增長(zhǎng)12.6%,比三季度回落2.7個(gè)百分點(diǎn)。利潤(rùn)增速回落一方面與鋼鐵等工業(yè)品價(jià)格回落有關(guān),另一方面與同比基數(shù)較高有關(guān)。雖然利潤(rùn)增幅有所回落,但企業(yè)盈利能力仍處正常水平。四季度,工業(yè)企業(yè)銷(xiāo)售利潤(rùn)率為6.5%,與上年同期持平。值得注意的是,在工業(yè)生產(chǎn)增速與2012年基本持平的背景下,工業(yè)利潤(rùn)增速明顯提升:2013年1-11月工業(yè)企業(yè)利潤(rùn)同比增長(zhǎng)13.2%,比上年同期加快10.2個(gè)百分點(diǎn)。

稅金增速小幅回升

經(jīng)初步季節(jié)調(diào)整,四季度工業(yè)企業(yè)稅金總額同比增長(zhǎng)12.3%,比三季度加快2.4個(gè)百分點(diǎn)。稅金總額增速的加快與企業(yè)銷(xiāo)售收入增速的回升有關(guān)。稅金總額占銷(xiāo)售收入的比重為4.5%,與上年同期持平。2014年,企業(yè)稅金或?qū)⒕S持相對(duì)較低水平增長(zhǎng)。

應(yīng)收賬款增長(zhǎng)基本平穩(wěn)

截止到四季度末,經(jīng)初步季節(jié)調(diào)整,工業(yè)企業(yè)應(yīng)收賬款同比增速為12.8%,與三季度基本持平(微降0.1個(gè)百分點(diǎn)),呈止降趨穩(wěn)的走勢(shì)。應(yīng)收賬款的周轉(zhuǎn)天數(shù)為31天,與上年同期持平。

投資增長(zhǎng)延續(xù)分化趨勢(shì)

2013年,工業(yè)企業(yè)固定資產(chǎn)投資總額同比增長(zhǎng)17.8%,與前三季度累計(jì)同比增速基本持平(微升0.1個(gè)百分點(diǎn)),在三季度低位回升的基礎(chǔ)上保持平穩(wěn)走勢(shì)。

分行業(yè)來(lái)看,工業(yè)內(nèi)部各行業(yè)投資分化的趨勢(shì)仍在延續(xù),位于產(chǎn)業(yè)鏈上游的采礦業(yè)以及水、電供應(yīng)業(yè)投資增長(zhǎng)有所加速;與產(chǎn)業(yè)升級(jí)相關(guān)的裝備制造業(yè)以及與生活消費(fèi)密切相關(guān)的食品制造業(yè)投資增長(zhǎng)持續(xù)加速;而產(chǎn)能過(guò)剩較嚴(yán)重的鋼鐵、化工等行業(yè)投資增長(zhǎng)繼續(xù)放緩。

用工保持平穩(wěn)增長(zhǎng)

截止到四季度末,經(jīng)初步季節(jié)調(diào)整,規(guī)模以上工業(yè)企業(yè)從業(yè)人數(shù)同比增長(zhǎng)1.8%,與三季度基本持平,用工繼續(xù)保持平穩(wěn)增長(zhǎng)態(tài)勢(shì)。

注解:

①中經(jīng)工業(yè)監(jiān)測(cè)的統(tǒng)計(jì)口徑為國(guó)民經(jīng)濟(jì)行業(yè)分類(lèi)中的全部工業(yè)。

②中經(jīng)工業(yè)景氣指數(shù)基年為2003年。

③季節(jié)因素是指四季更迭對(duì)數(shù)據(jù)的影響。隨機(jī)因素指新政策實(shí)施、自然災(zāi)害等因素對(duì)數(shù)據(jù)的影響。

★預(yù)警燈號(hào)圖是采用交通信號(hào)燈方式對(duì)描述行業(yè)發(fā)展?fàn)顩r的重要指標(biāo)所處的狀態(tài)進(jìn)行劃分:紅燈表示過(guò)快(過(guò)熱),黃燈表示偏快(偏熱),綠燈表示正常穩(wěn)定,淺藍(lán)燈表示偏慢(偏冷),藍(lán)燈表示過(guò)慢(過(guò)冷);對(duì)單個(gè)指標(biāo)燈號(hào)賦予分值,將其匯總而成的綜合預(yù)警指數(shù)同樣由5個(gè)燈區(qū)顯示。